↑ 本日のブログページもカウンターが正常に作動しなくなっています。管理会社が原因調査中です。

金融商品には、アクティブ運用とインデックス運用があります。一言で言えば、アクティブ運用とは人に教えると損する投資、インデックス運用とは人に教えると得する投資です。

例えば、J社の運用する中小型の日本株に投資するアクティブファンドがあります。私の著書「内藤忍の資産設計塾【第3版】」でも、運用成績抜群のファンドとして、紹介していました(88ページ)。このファンドに投資している人は、周りの人にはそのことを言わない方が良いはずです。なぜなら、投資する人が増えると残高が大きくなりすぎてしまい、運用成績が悪化していくリスクがあるからです。

アクティブ運用とは、「人を出し抜く投資」です。誰もまだ気が付いていない投資機会を見つけて、それを収益に結び付ける。だから、人に教えてしまうとせっかくのチャンスが広がってしまい、消えてしまうという訳です。

だから、良いアクティブ運用の商品を見つけたら、周りの人には秘密にして、広がらないようにした方が、自分にとってはメリットがあるのです。

インデックス運用は真逆です。市場の平均を追求して、経済成長から長期的にリターンを享受しようという発想ですから、運用規模が大きくなっても問題ありません。むしろ規模が大きくなった方が、運用にかかるコスト負担が分散され、運用している金融機関の経営も安定します。インデックスファンドで残高が増えないものは、いずれ管理コストに見合わない商品と見なされ、償還してマーケットから消えてしまうことすら考えられます。

だから、良いインデックス運用の商品を見つけたら、周りの人にどんどん宣伝して、広げていった方が、自分にとってもメリットがあるのです。

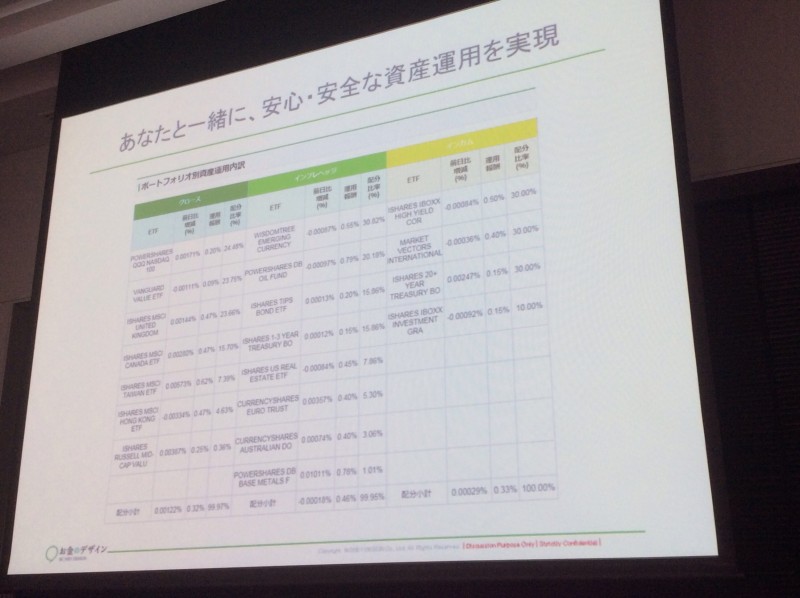

今週、資産運用セミナー(写真)でパネルディスカッションに参加したお金のデザイン社が提供する商品は、後者になります。

まだ、営業を始めて数か月。今後、利用者が多くなれば、お金のデザインという会社の経営は安定し、より洗練されたサービスの提供が受けられるようになります。また「規模の経済」が働くようになって取引コストがさらに下がる可能性があります。

逆に、サービスが広がらなければ、経営として成り立たなくなり、せっかくの日本国内での斬新なサービスが日の目を見ないまま終わってしまうリスクもあります。

クリティカルマスと呼ばれる一定の規模にまで、どの位のスピード感を持ってビジネスを拡大していくことができるのか。来年が正念場だと思います。

この革命的商品の未来へのハードルは、規模の拡大を阻止しようとする既存の金融ビジネスの人たちかもしれません。

例えば、大手金融機関の提供する「ラップ口座」の3分の1~4分の1というコストは、証券会社や信託銀行からすれば、大きな脅威です。年間3%の報酬が継続的に入ってくる、自分たちの高収益ビジネスを脅かす存在として、お金のデザインの規模が大きくなっていくのは、何とか阻止したいところでしょう。

また、金融商品の資産配分のアドバイスをしているファイナンシャルプランナーにとっても、お金のデザインが提供する資産配分エンジンによって仕事が奪われるリスクがあります。アセットアロケーションを金融理論に基づいてロジカルにアドバイスし、低コストの海外ETFを組み合わせる資産配分アドバイスは、ほとんどのファイナンシャルプランナーのアドバイス内容より高品質・低コストになるはずだからです。このような仕事をしている人たちも、お金のデザインの規模の拡大は自らのビジネスにはマイナスと感じることでしょう。

さらに低コストのバランス型ファンドを運用、販売している会社にとっても脅威です。バランス型ファンドで、決められたファンドを組み合わせて、お任せの資産運用をするより、多様な商品選択が出来、ベターな商品に切り替えていけるお金のデザインの方が、理論的に優れたパフォーマンスを生み出すはずです。

既存の資産運用ビジネスを脅かすポテンシャルを持った商品。ただし、金融業界では良いものが必ずしも受け入れられるとは限りません。未来へのハードルを打破して、早くクリティカルマスまで資産運用残高が拡大していくことを期待しています。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。ご購読いただいている皆さま、本当にありがとうございます。