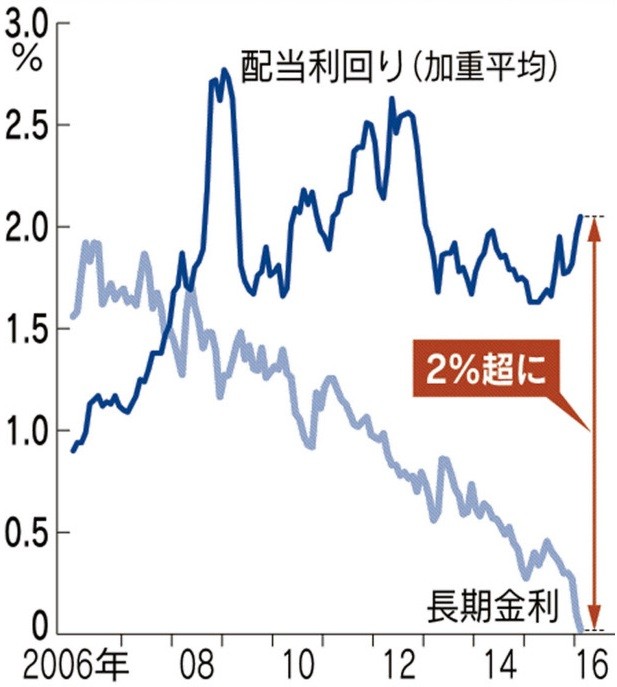

株式の配当利回りと長期金利の差が広がっています。2016年2月5日現在で2.03%となっていて、これは1958年以降で最大の水準だそうです(図は日本経済新聞から)。

債券と株式を比較すれば、株式の方がリスクが高くなります。株式の配当利回りは株価の上昇で株価が押し上げられると低下し、株価の上昇期待がしぼむと配当利回り上昇します。第二次世界大戦後の先進国では経済成長による株価の上昇期待から配当利回りが低下し、株式配当利回りが長期金利より低い「利回り革命」状態となっていました。

現在は一部の新興国では同じ「長期国債>株式配当利回り」状態が続いていますが、日本をはじめとする先進国では配当利回りが長期金利を上回っています。

新興国では配当利回りの方が長期金利よりも低いのに、先進国では逆になっている。これは、株価はまだ下がる可能性があるという市場の弱気を反映していると考えられます。なぜなら、株価が今のまま同じ水準なら株式の配当を受け取った方が有利ですから、みんながそう思うなら配当利回りが下がるはずだからです。

先進国においては経済の成長期待が小さくなり、中長期的な株価上昇を市場が織り込まなくなってきていることを示しているのかもしれません。

では、このグラフに、都心の不動産投資の賃貸利回りを入れるとどうなるでしょうか。ワンルームマンションの家賃を購入価格で割った表面利回りは5%前後ですから、利回りで言うと「都心不動産>株式>長期国債」の順になります。

もしそれぞれのリスクが、利回りの高い順と同じであれば、リスクとリターンが見合っていることになります。都心のワンルームマンションを現金で買うのと株式投資とどちらがリスクが大きいかは人によって考え方が違うと思います。私には不動産のリスクが過大に評価されているように見えます。

長期金利がゼロになっているということは、2%の配当利回りの株式は2%くらい株価が下がるかもしれない、5%の利回りの不動産なら5%くらい価格が下がるかもしれないという期待が織り込まれているということです。

このままいけば、年5%として、単純計算で10年では不動産価格が半分になることを織り込んでいる訳ですが、都心の2000万円のワンルームが10年後に経年劣化するとしても、1000万円になるというのは織り込みすぎと思うのは私だけでしょうか。

利回り計算からどの資産が相対的に魅力的かは、人によって見方が異なると思いますが、自分が一番割安と思う資産に重点的に資産配分を行い、悔いのない資産運用を行いたいものです。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。

※内藤忍、株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の勧誘・推奨などの投資助言行為は一切行っておりません。