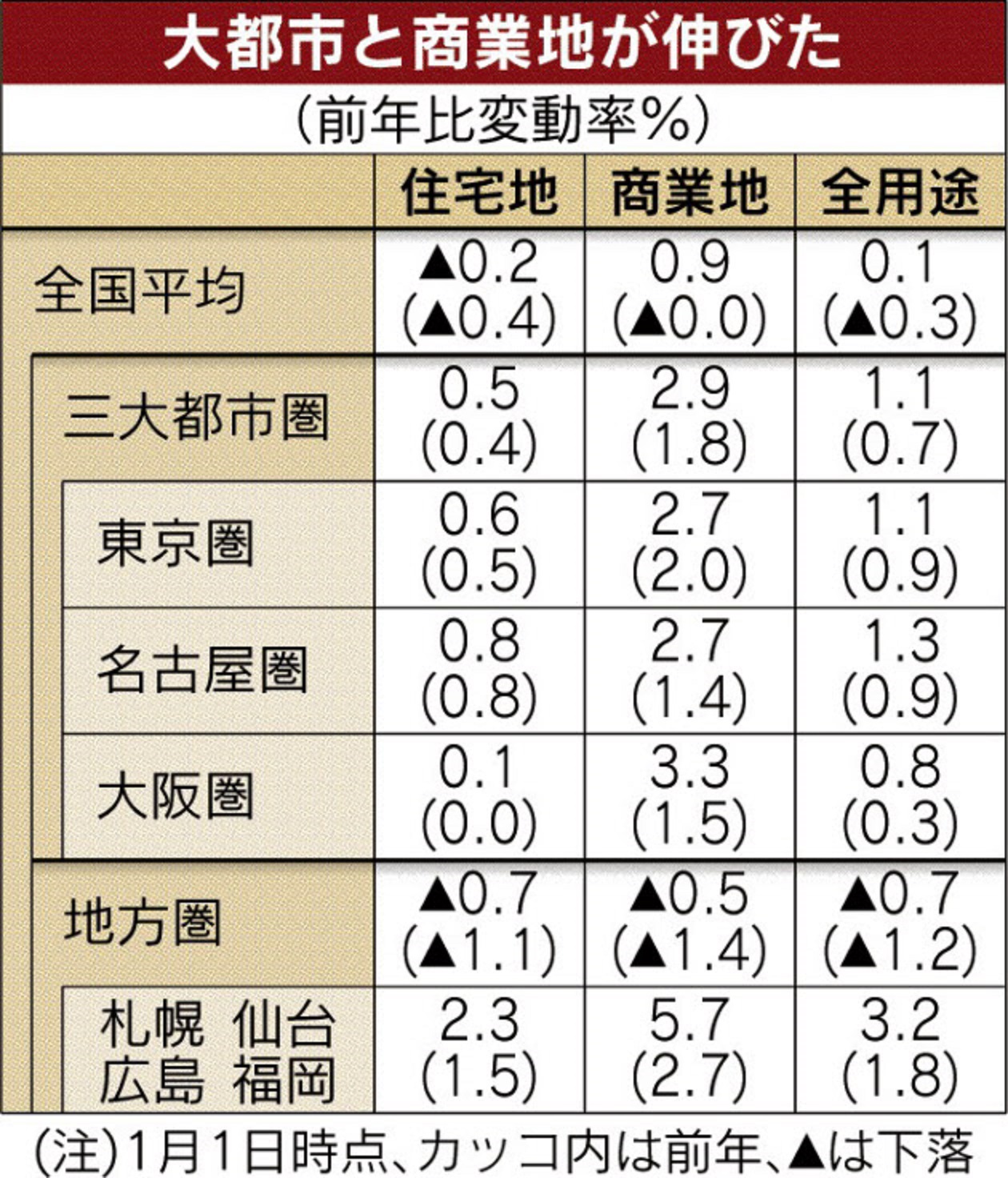

23日の日経新聞朝刊は、国土交通省が3月22日に発表した2016年1月1日時点の公示地価についてまとめた記事を掲載しています。表のように全国平均で前年比0.1%上昇し、リーマンショック後初めてプラスに転じました。

リーマンショック後に不動産投資をしている個人投資家の多くは、地価上昇の恩恵を受けて、インカムゲイン、キャピタルゲインという2つの成果を享受していると思います。

個人投資家の多くが投資対象にしている住宅地ですが、三大都市圏では0.5%上昇して、3年連続のプラスになっています。地方圏は、全体でマイナスが続いたが、札幌、仙台、福岡、広島の主要4都市は2.3%上昇しています。これは、三大都市圏を上回る伸び率です。ただし、地方圏は主要4都市以外は1.0%の下落となっています。秋田、鳥取、鹿児島といった県では住宅地、商業地ともに2%以上の下落と、対照的な動きです。

このデータで注意しなければならないことは、日銀が今年に入って1月29日に決定したマイナス金利政策の影響を織り込んでいないことです。マイナス金利の導入と、それに伴う借入金利低下の影響はこれから年半ばにかけてジワジワと出てくることが予想され、住宅地の地価を更に下支えする可能性があります。

不動産の価格が上昇する要因はいくつかありますが、今回の上昇には、金融緩和、インフラの整備、人口流入といった要因が存在します。

金融緩和は言うまでもなく、アベノミクスによる日銀の大胆な政策です。金利の低下によって借入余力が高まり、銀行の融資姿勢が緩和されたことで投資を始める人が増えて、不動産に対する需要が高まりました。

インフラの整備とは、北陸新幹線による金沢の地下の動きや、地下鉄が開通した仙台のような鉄道の整備もありますし、東京銀座や虎ノ門のような再開発も影響します。利便性が高まり、人が集まることによって土地の価値が高められていくのです。

そして、人口流入は、住宅地であれば住んでいる人たちの人口動態であり、商業地であれば観光客や外国人の来場者数の動きです。人口動態を見ると、日本の人口は東京23区と一部の地方都市に流入が限定されており、多くのエリアでは人口減少が始まっています。この流れは変わることは考えにくく、投資すべき居住用不動産のエリア選択に重要な示唆を与えてくれます。

好調に見える不動産投資環境ですが、今後国内の不動産投資のリスクとなってくるのは、長期金利の動向です。日銀の長期国債買い入れと、運用難による金融機関の長期国債への資金流入で超長期国債まで1%以下の水準まで下がっていますが、この状態が永続するとは限りません。

長期金利が反転すれば、不動産投資資金を逆回転させることになり、価格が下落するリスクも考えられます。常に最悪の状態を頭の片隅においておき、対処法を考えておきましょう。この問題については、週末開催の「A氏とY氏の会」でもお話したいと思います。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。