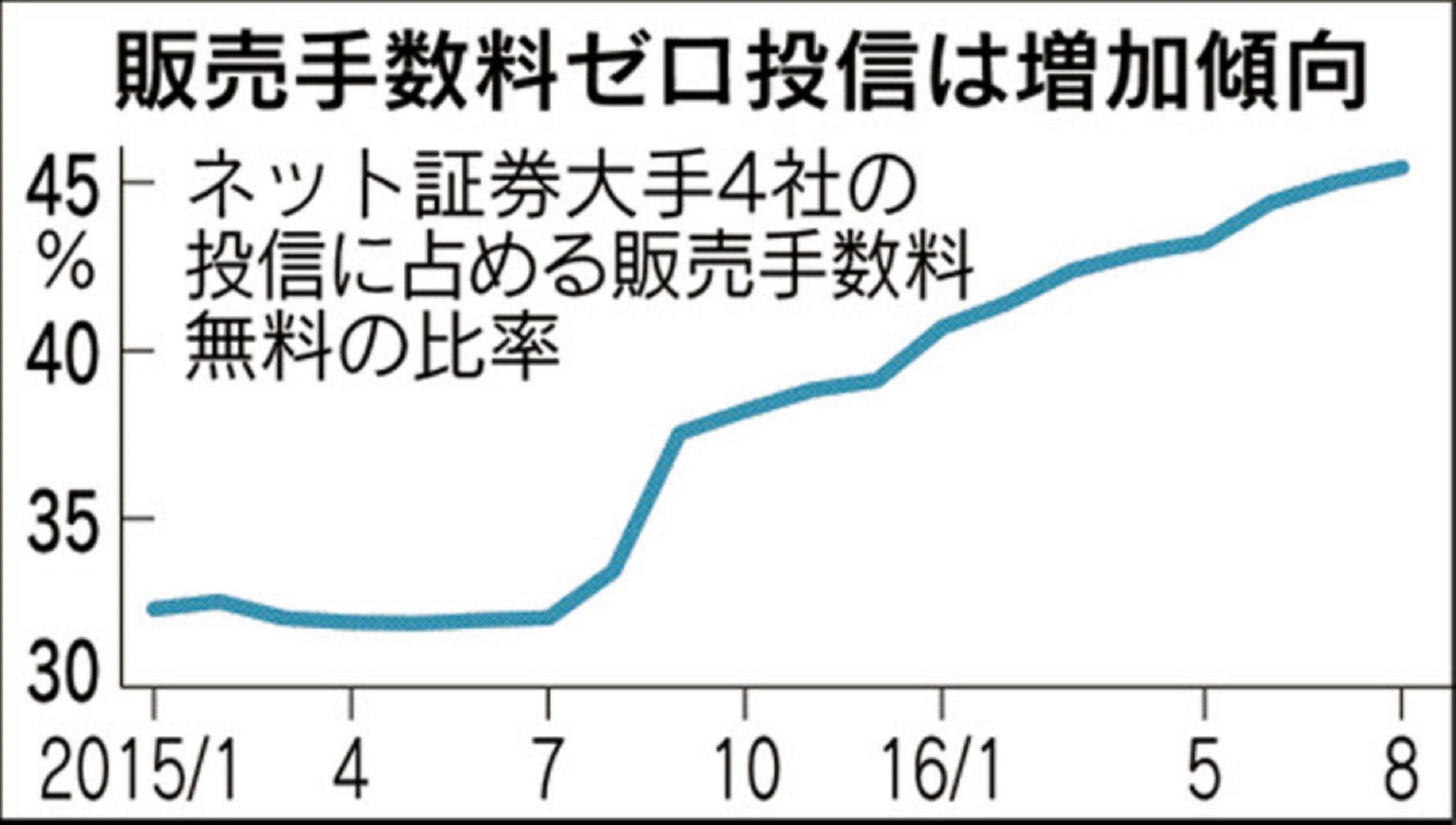

ネット証券大手4社(SBI、楽天、カブドットコム、マネックス)が扱う6455本の投信のうち販売手数料がかからない「ノーロード投信」は2934本で、1年前まで3割程度だったのが45%まで比率が高まっていると日本経済新聞が報じています(図も同紙から)。

投資信託には2つの手数料がかかります。販売時に取られる販売手数料と、保有期間に管理コストとしてかかってくる信託報酬です。記事に書かれている通り、ネット証券では今や販売手数料ゼロが当たり前になり、コスト競争の主戦場は、もう1つの信託報酬に移っています。運用会社間の引き下げ競争が続き、今や信託報酬は、インデックスファンドであれば年間0.2%~0.5%程度が標準となり、0.1%台の商品も登場しています。

ノーロードであってもアクティブ型の投資信託であれば信託報酬が年間1%以上のものも存在しています。1年で1%の信託報酬の差があれば、単純計算で10年で1割の違いになります。個人投資家は、販売手数料だけではなく、信託報酬にも注意を払う必要があることがわかります。

アクティブファンドに高い信託報酬を払えば、その分高い運用成績が得られるかというと必ずしもそうはなっていません。効率性の高い金融の世界では市場平均よりも高いリターンを得ることは極めて困難だからです。

コストも高めで、運用成果も平均以上は期待できないのですから、時間をかけてアクティブ型ファンドを選んで投資する理由はありません。金融の世界で銘柄選択にかける時間があるのなら、その時間を効率性が低く「歪み」の大きな実物資産の選択に使うのが合理的です。

世界的な低金利の影響で運用コストにも強烈な低下プレッシャーがかかっています。リターンが5%の時なら1%の信託報酬もあまり気になりませんが、リターンが1%になれば、0.1%単位のコストの違いに投資家は敏感になるからです。

機関投資家の運用は8割以上がインデックス型なのに、なぜ日本の個人投資家はアクティブ型の運用を選んでしまうのか不思議です。今後、ネット証券のノーロードインデックス型投信を使いこなすスマートインベスター(賢明な投資家)が増えれば増えるほど、個人の資産運用はプロの世界に近づき、運用成果は改善します。

やはり金融商品で大切な3つのことは「コスト、コスト、コスト」です。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。