海外不動産は今までは、現金で購入するのが基本。現地で銀行から融資を受けるのはハードルが高く、高金利。また国内金融機関からの融資の場合、別途国内の不動産担保が必要な場合がほとんどでした。

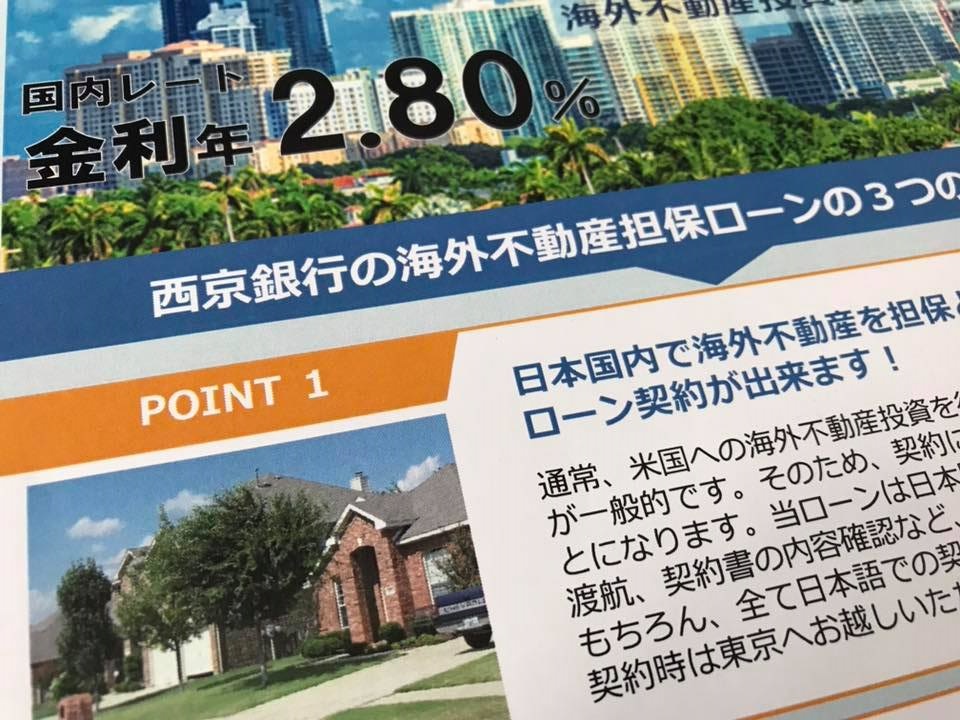

ところが、今月から西京銀行が取り扱いを始めた融資商品は海外不動産を担保としてローン契約が可能。しかも円で年2.8%という魅力的な水準です。

また、最長5年間の元本支払い据え置きが可能です。利息返済だけで当初5年の返済をすれば、この間のキャッシュフローは大幅に改善します。

海外不動産ローンではありますが、現時点ではテキサスとハワイの物件に限定されているようです。今後適用範囲が広がっていくことが期待できます。アメリカ以外にも広がっていくかもしれません。また他社が追随する可能性もあります。

融資金額が、物件価格の50%までとなっていますので、2000万円の物件なら、自己資金1000万円で購入できることになります(諸費用などは除く)。

このローンのリスクは為替です。円で借りてドルで投資することになりますから、円高になると資産価格に比べ負債が大きくなっていくことです。

わかりやすくするために、極端な例で説明すれば、1ドル=100円なら、1000万円借りて20万ドル(2000万円)の物件を購入できます。ところが、1ドル=50円まで円高になってしまうと、物件価格は円換算で半額の1000万円になってしまいます。借入比率は50%から100%に跳ね上がってしまいます。

逆に円安になれば、返済負担は減っていきます。売却して為替差益を享受することもできます。

アメリカの不動産は、築古の中古物件を活用することで、建物部分の減価償却を節税に活用することが可能です。

2000万円の物件で建物比率が80%とすると、木造の築年22年超の物件なら1600万円が4年で償却できますから、1年で400万円の減価償却が発生します。

自己資金1000万円に対する比率は40%となります。これは類似の節税商品(ただし法人のみ)のオペレーティングリースと似たような水準です。

5月に開催するこちらのセミナーでは、このローンを活用してテキサスの木造4年償却物件に投資する方法を説明します。

現時点ではアメリカ不動産の購入に活用できる「最強」ローン。検討する価値は充分あると思います。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計19万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。