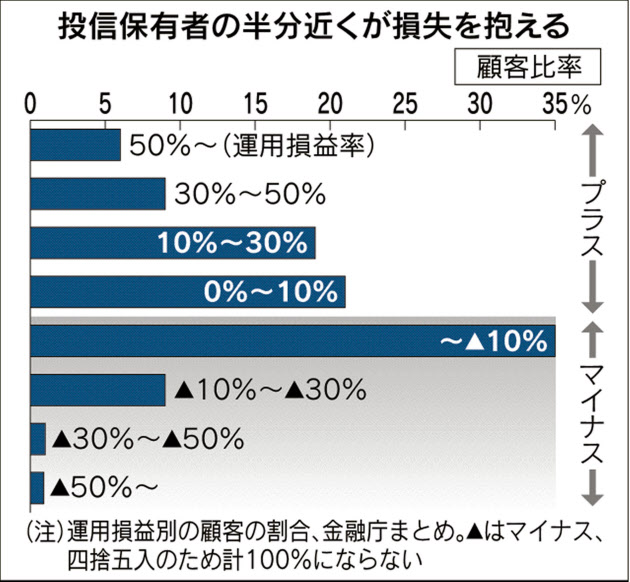

日本経済新聞電子版の記事を読んでいたら、投資信託を保有する個人投資家の半数近くが損失を抱えているという金融庁の調査結果が目に入りました(図表も同紙から)。

ここ数年の良好な金融環境の中で「損失を抱える顧客は46%と全体の半分近くに達した」という内容は奇妙に感じましたが、調査対象を知って納得しました。金融庁が調査したのは、都銀や地銀の29行が対象だったのです。つまり、銀行で投資信託を購入した人は投資信託では、これほど投資環境が良くても、なかなか儲からないということです。

これは少し考えてみれば当たり前のことです。理由はコストと投資対象です。

今や投資信託な販売手数料のかからないノーロードファンドが主流です。購入時の販売手数料はかかった分だけ投資家のリターンを瞬間的に引き下げます。販売手数料が1%なら、投資家はマイナス1%から資産運用を開始することになるのです。これは払う必要の無いコストですが、銀行や証券会社の店頭で購入する場合、手数料のかからない商品はほとんど取り扱いしていません。

また、投資対象もインデックス型よりもアクティブ型の信託報酬の高い商品が多く、毎月分配型と呼ばれる分配金を毎月支払う商品も数多く取り扱っています。毎月分配型が悪いとは言いませんが、高コストでインカム収益以上の分配金を支払う商品は避けた方が賢明です。

銀行に限らず、店頭で対面でコンサルティングを受けながら投資信託を購入するのは、コストと商品性から考えて、意味がありません。販売手数料と信託報酬が高ければその分収益が得られる可能性は低くなりますし、コンサルティングといっても、自社に都合の良い商品を勧めるための説明をしているだけだからです。

投資信託を始めとする金融商品に関して、まず大切なのは「コスト」です。高い手数料を払って、買ってはいけない商品を購入させられてしまう。ビジネスモデルとしては、サステイナブル(持続可能)なやり方とは思えません。このままの手数料優先の営業体制だと、いずれ銀行や店頭の証券会社で投資信託を買う人はどんどん減っていくと予想します。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計20万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。