資産運用において、最も興味を持って注目しているデータは、日経平均でもドル円の為替レートでもありません。日本のインフレ率(CPI)です。

日本銀行は消費者物価指数が2%を超えるまで、現状の金融緩和政策を続けるとしています。逆に言えば、インフレ率が2%以下で推移する限り、現状の低金利は変わらない可能性が高いということです。

低金利の継続は、定期預金や債券のような金融商品の魅力を低下させ続けます。個人向け国債の金利は少し上昇したとはいえ、年利わずか0.09%に過ぎません。

一方で、お金を借りる人にとっては、低金利は有利な借入条件を享受できます。「お金を借りる力」を活用したい人にとっては良い環境です。

最近、問題になっているのは、日本の消費者物価指数はどうやったら正しく計測できるかという、データの根幹に関わる疑問です。

実は、物価が上がっているかどうかを数値化するのは簡単ではありません。卵の値段のように昔から変わらないものはあまり問題ありませんが、パソコンや携帯電話のような技術進歩しているモノはそれを価格に反映させるのは極めて困難です。

例えば、パソコンは昔より明らかに性能が良くなっています。価格が変わらなくても、スペックが向上すれば実質的には値段は下がったことになります。では、これを価格にどう反映させれば良いのでしょうか?経済学者でも頭を悩ます、とても難しい問題です。

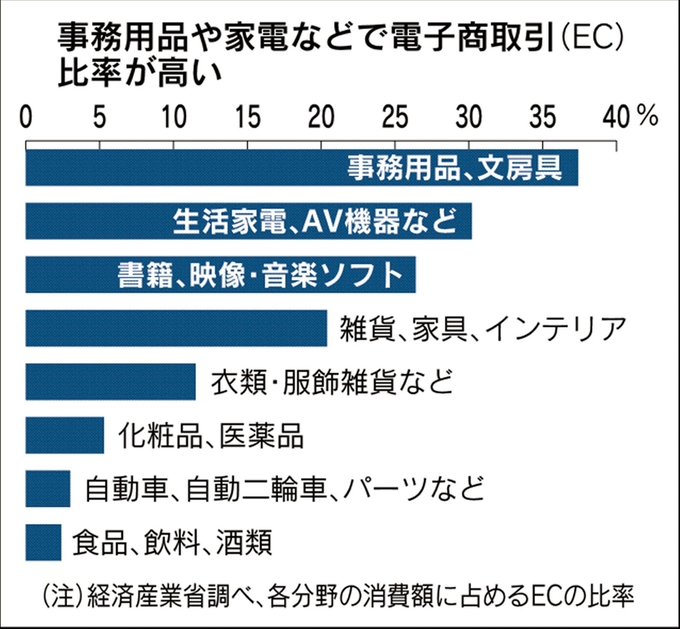

日本経済新聞によると、日銀は国内の消費者物価指数の計測方法を見直し、ネット経由の販売等の価格を反映させる方針を打ち出しました(図表も同紙から)。2020年から、消費に占めるネット経由の購入比率が高いものを対象に範囲を拡大していく方針としています。

これによって統計上の物価上昇率は、さらに下方にシフトする可能性が高まります。それは金融緩和と低金利をさらに長く続かせる可能性を示唆するものです。

「借金=悪」という日本の常識の呪縛から3年前に開放され、借入を大きく膨らませています。今週も都心の物件を決済。さらに来月ももう1戸区分所有物件を購入予定です。

いずれ、金利が上がる可能性は否定できません。しかし、早く始めれば始めるほど、手前で低金利のメリットを長く享受できます。

であれば、お金を借りるならなるべく早くというのが私の意見です。

お金を借りる力を使った資産運用について知りたい方は、初めての企画であるこちらのセミナーにご参加ください。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計20万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。