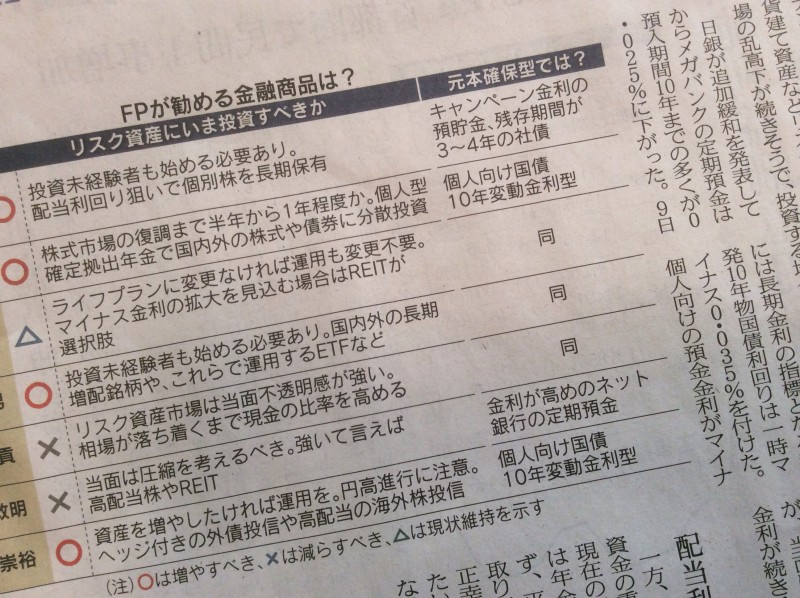

日銀のマイナス金利導入後の資産運用ということで、2月10日の日本経済新聞朝刊に7人の金融の「専門家」であるファイナンシャルプランナーのコメントが掲載されています(写真)。

金融商品に限定した上で取材されているから仕方ないのかもしれませんが、この記事だけを読んで資産運用を考えるのは2つの点で不十分だと感じました。

1つは、リスク資産に投資すべきかということで、高配当株やREIT、ヘッジ付外債などを具体的な投資対象としてあげていますが、同程度のリスクが取れるなら実物資産への投資も同時に検討すべきということです。

都心の中古ワンルームなら1000万円くらいから物件を見つけることができます。

もう1つは、資産サイドだけではなく、負債サイドの借入も合わせて考えるべきだということです。マイナス金利導入は預金者にとっては、ネガティブな事態ですが、借入をしている人にとっては返済負担が減る可能性があるポジティブな話です。「お金を借りる力」を持っている信用力のある企業勤務者は借入も組み合わせたお金の活用を考えるべきなのです。

1000万円の自己資金が無いという人でも、借入ができれば、諸費用を入れて60万円程度の資金があれば、残額をローン借り入れで賄うことができるのです。

国内の不動産の賃貸利回りと借入金利の間には、3%程度のイールドギャップが存在します。5%の賃貸利回りで2%で借入ができれば、2000万円の投資で年間60万円の金利差からの収益が発生します。お金を借りるためには信用が必要ですが、多くの人は自分の信用力を使わないか住宅ローンに使っているのが現状です。

もちろん現物の不動産投資にもリスクはあります。借入を組み合わせればレバレッジによって、よりリスクが高くなります。しかし、株式の個別銘柄をはじめとする金融商品でリスクを取るのであれば、同じ土俵に載せて検討してみるのが後悔の無い資産運用の意思決定プロセスです。

今回の、株安・円高局面でも国内不動産投資をしている人たちは、直接的な影響を受けませんでした。むしろ、今後ローン金利が下がれば、変動金利で借り入れしていた人たちにはプラスの恩恵が加わります。都心の中古ワンルームマンションには、今年に入ってから昨年以上に個人の投資マネーが流入してきています。供給は急に増えませんから、物件の奪い合いのような状況になっています。

不動産価格も上昇してきていますが、為替リスクなしで表面利回りが5%あるインカムゲイン投資は、国内では他に見つかりません。

金融資産と実物資産の2つをバランス良く保有する。多様な資産運用の選択肢を提案する「専門家」が少ないことは、残念なことです。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。

※内藤忍、株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の勧誘・推奨などの投資助言行為は一切行っておりません。