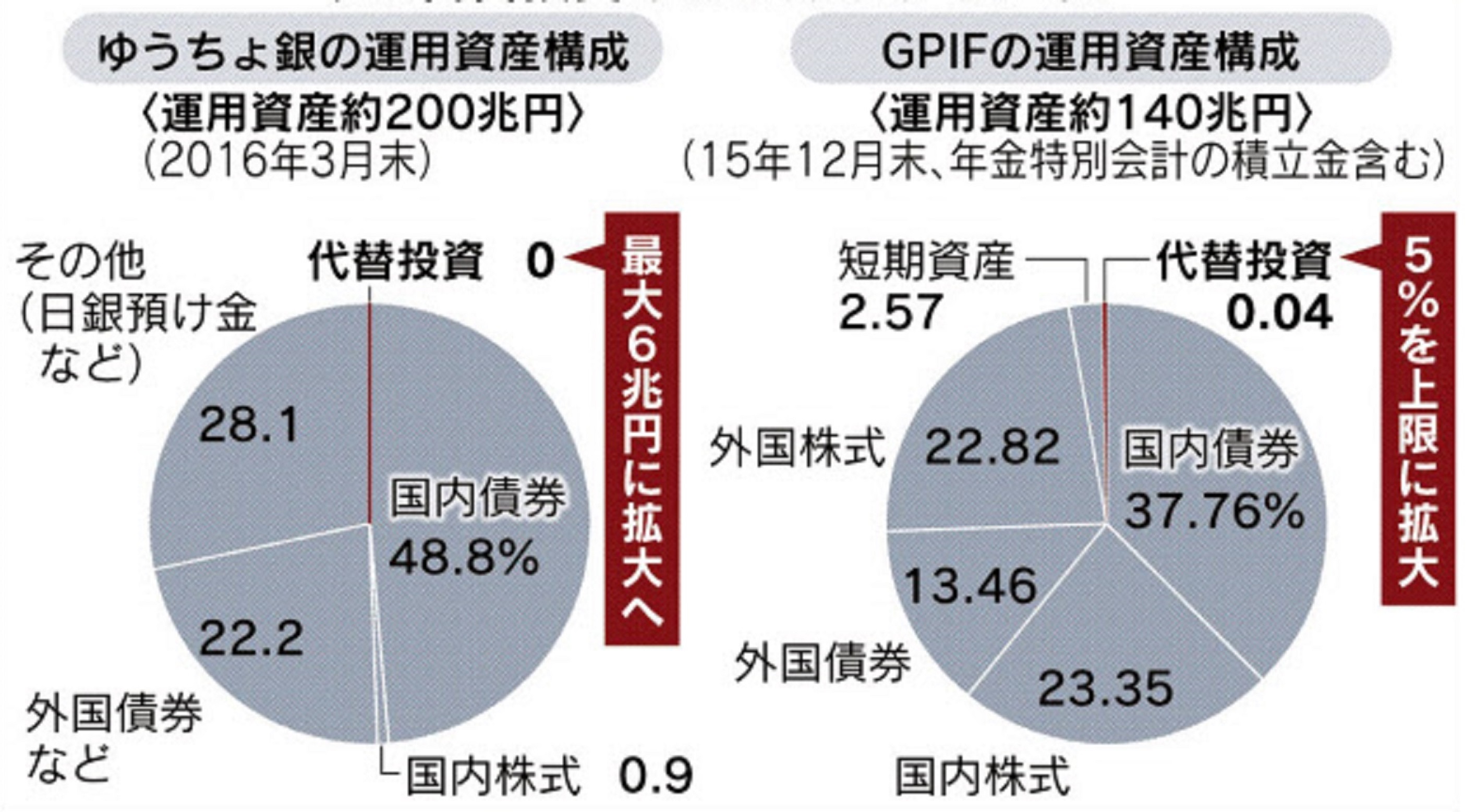

本日の日本経済新聞朝刊によれば、ゆうちょ銀行は今後5年程度で、国内外の不動産や未公開企業などのオルタナティブ投資と呼ばれる資産に、最大6兆円を資産配分すると報じられています。約140兆円の公的年金を運用する年金積立金管理運用独立行政法人(GPIF)も今年から7兆円までの投資を予定しているそうです(図表も同紙から引用)。

ゆうちょ銀行や年金基金の資産運用は金融資産が運用対象の中心で、その中でもリスクの低い国債が過半を占めていました。GPIFはここ数年で国債の比率を引き下げましたが、ゆうちょ銀行はまだ資産の半分近くを国債で運用しています。

2月からのマイナス金利の導入で、現状のポートフォリオでは、必要な収益を確保できなくなったことが、今回の運用対象見直しの背景にあります。ところが、円高と株安によって日本国債以外の日本株、外国株、外国債券の運用利回りも低下しています。

消去法的に国内の不動産、インフラ、ヘッジファンド・プライベートエクイティ、コモディティなどのオルタナティブ(代替)投資に資金を振り向けざるを得なくなったということです。

ちなみに代替投資(=オルタナティブ投資)とは、株式や債券のような金融資産を投資対象にする伝統的な投資の代替という意味です。今までは、資産運用の中では、亜流と見なされていた分野です。

ゆうちょとGPIFという合わせて340兆円の資産からすれば、10%足らずの配分変更は小さな動きかもしれません。しかし、今後これらの分野に兆単位の資金が流入してくる可能性が出てきました。これは、何を意味するのでしょうか。

個人投資家が先行して投資しているオルタナティブ投資商品としては、国内の不動産や太陽光発電投資事業などがあります。これらの投資対象は金融資産に比べ流動性が低く、投資金額が大きいというデメリットがありましたが、その反面相対的に高い利回りが享受でき、借入を使ったレバレッジ投資ができるメリットがあります。

この分野に巨額の資金が流入してくれば、どのような事態が起こるかは、誰の目にも明らかです。

今回の動きは、金融資産から実物資産への資金シフトが遂に公的年金や大手金融機関でも始まったことを示す、エポックメイキングな出来事と言えます。個人投資家が、このニュースを聞いて、どう行動するべきなのか。明日の「銀座夜大学」でも、お話しようと思います。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。