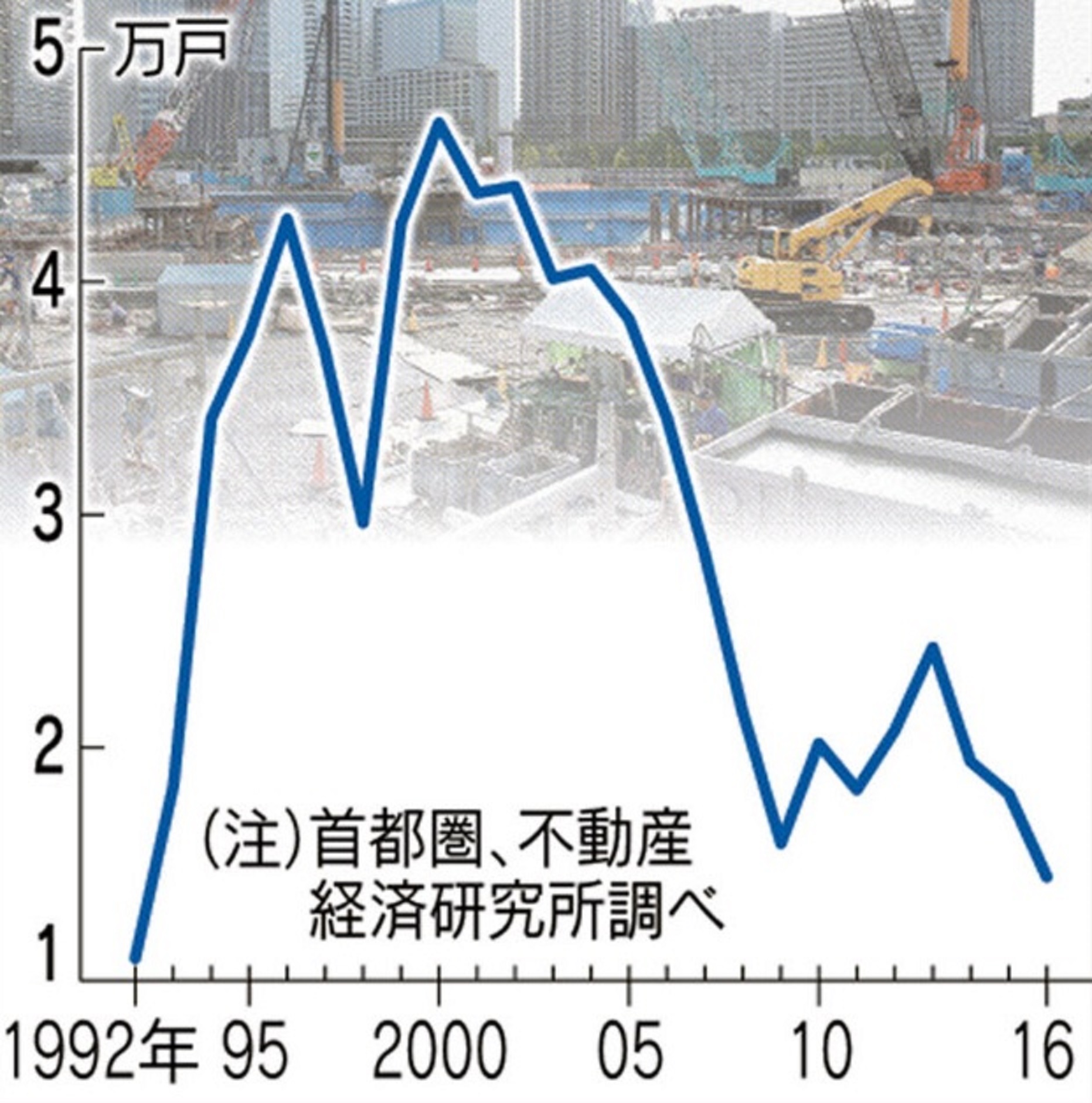

日本経済新聞の報道によれば、2016年上半期(1~6月)の首都圏マンションの発売戸数は、前年同期比19.8%減の1万4454戸となり、バブルが崩壊した直後の1992年以来24年ぶりの低水準となったそうです(グラフも同紙から)。

首都圏マンションの平均価格は、5,686万円となり前年比で8.2%上昇し、割高感が出てきました。また海外投資家が円高の影響で購入に慎重になってきているのも影響しているのかもしれません。

しかし、販売会社は価格を下げるのではなく、高額物件にシフトする動きを見せています。千代田区、港区のような都心の一等地にある3億円~10億円を超えるような高額物件を発売し、売行きは好調のようです。

マンション価格をはかる指標として、サラリーマンの年収の何倍かという計算をする場合があります。現状は平均賃金の11倍ですから、かなり割高という理屈ですが、これだけでマンション市場全体を説明しようとするのは無理があります。

マンションを購入する人の資金の捻出元は3つに分けて考えることができます。

1.自分がサラリーマンとして稼いでいる収入(頭金と住宅ローンで購入する人)

2.相続した資産、あるいは自分が経営者・投資家として稼いできた収入(大半を現金で購入する人)

3.不動産がこれから稼いでくれる賃料(頭金と不動産担保ローンで購入する人)

サラリーマンのファミリー層でマンションをマイホームとして購入する1番目の人たちは、年収があがらなければ購入意欲は高まりません。しかし住宅ローン金利の低下は、逆に購入余力を高めることになります。とは言え、金利水準は既にかなり下がってきていますから、現状で販売が低迷しているということは、年収があがらないと、販売戸数の回復は難しいと言えます。

2番目の現金購入を主体とする富裕層は、年収倍率などあまり関係ありません。そもそも、数億円のキャッシュを持っていて、年収1億円を超えるような人なら、億ションと呼ばれる超高級マンションでも、気に入ったら購入することができます。希少性のある物件であれば、購入したいという人たちなのです。

そして3番目の投資目的で購入する人は、家賃とローン返済金額のギャップが判断材料です。物件価格が上昇すれば、返済金額が大きくなりますが、金利の低下によって同じ借入金額でも返済額が小さくなれば、購入判断にはプラスになります。価格、家賃、金利(あるいは銀行の融資態度)が需要を決定する人たちです。

1番目のような1億円以下の実需で購入されているマンションが、恐らく圧倒的な比率になっていると思いますが、2番目、3番目の人たちを購入対象とした物件の動きは、それとは必ずしも一致しないことに注意が必要です。

サラリーマンの年収と比較するだけで「東京のマンションは高いから、もう売れない」と短絡的に決めつけると、首都圏の不動産市場の本質が見えなくなってしまう危険性があるということです。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。