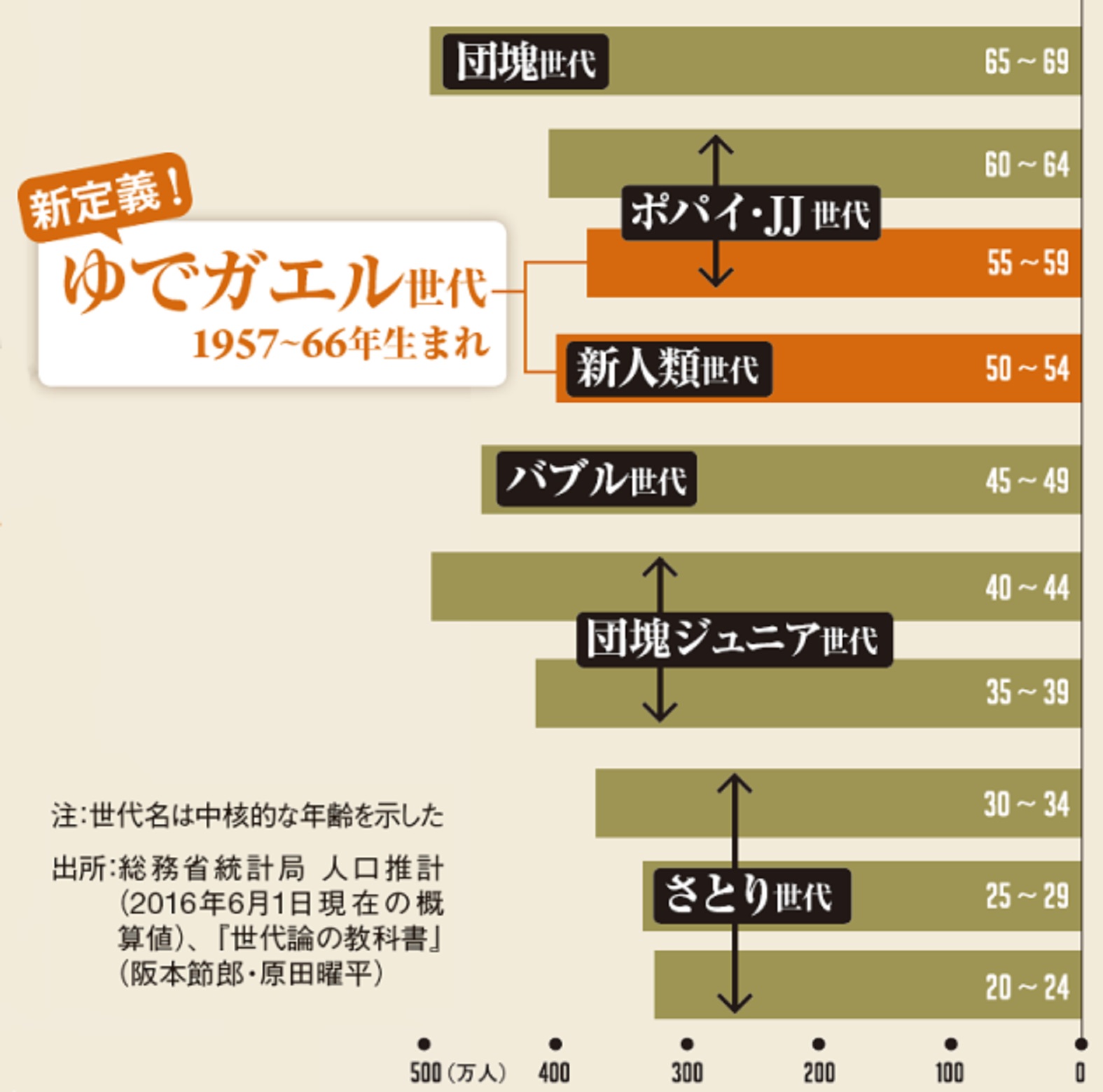

日経ビジネスは、1957年から1966年に生まれた人たちを「ゆでガエル世代」と名付けています(図も同誌記事から)。カエルを常温の水に入れ徐々に熱していくと水温の変化に気が付かず、ゆで上がって死んでしまう。これが今の50代の男性の会社人生にそっくりというのが命名理由だそうです。

私は1964年生まれですから、まさに、このゆでガエル世代です。振り返ってみると、バブル経済と共に社会人生活を開始し30代でバブル崩壊。その後、1997年には山一証券が破たん。年功序列が崩壊し、失われた20年を経て、気が付けばリタイア前の世代に入っている。高度成長の余韻とバブルに浮かれて何もしないうちに、日本社会の変化に取り残されてしまった世代だと思います。

50代半ばに入ると会社では、企業では管理職から強制的にポストを剥奪する「役職定年制度」が始まるそうです。年齢に関係なく役職が決まり、降格と年収の減少が待っています。仕事に人生を賭けてきた人にとっては辛い現実です。

しかし、会社では「ゆでガエル」になった人でも、リタイア後の人生には役職は関係ありません。過去の栄光を自慢している年寄りがいますが、リタイア後の人生の豊かさは過去の肩書ではなく、経済力(そして健康や仲間)で決まります。だから「ゆでガエル」から脱出したかったら、会社の役職にこだわるのはとっととやめて、リタイア後のお金について真剣に考え行動することです。

第4回世界の資産運用フェアのテーマは「不労所得毎月50万円」を実現する方法を考えることです。毎月年金プラスアルファの不労所得があれば、豊かな老後を過ごすことができます。そのためにはインカムが毎月入ってくる資産を計画的に保有していく必要があります。

例えば、最近セミナーでお会いした50代の男性の方は、自己資金と借入を組み合わせて、6戸のワンルームマンションを購入しました。家賃収入は毎月50万円。ローン返済がありますから、当初の手取りは少なくなりますが、繰上返済でローンの早期完済を目指しています。定年までにローンが完済すれば、「不労所得50万円」が実現できます。毎月入ってくるお金ですから、使ってしまっても翌月またお金が入ってきます。

もし、自己資金を定期預金に置いたままだと、手元にまとまった資金は残りますが、使ってしまうと資産は減っていきます。老後が何年続くかわからない人にとって、手元にあるお金を使うのは将来の不安を増大させますから、怖くて使えず、いつまで経っても安心できないのです。

会社生活だけではなく、プライベートでも何もしないまま時間が過ぎていくゆでガエルになりたくないのなら、定年になる前に早く行動するしかありません。もちろん、投資にはリスクがあります。しかし、定期預金のままでは「リスクを取らないリスク」に陥っている可能性もあります。大事なことは、お金の問題から目をそらすのではなく、出来る限りの情報を集めて、自分で判断することです。

50代から始めても遅くはありません。80歳、90歳まで長生きする可能性を考えれば、30年、40年のお金のことを計画的に考えないと大変なことになります。何もしないうちに会社人生だけではなく、老後までゆでガエルになってしまうのだけは避けなければいけません。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。