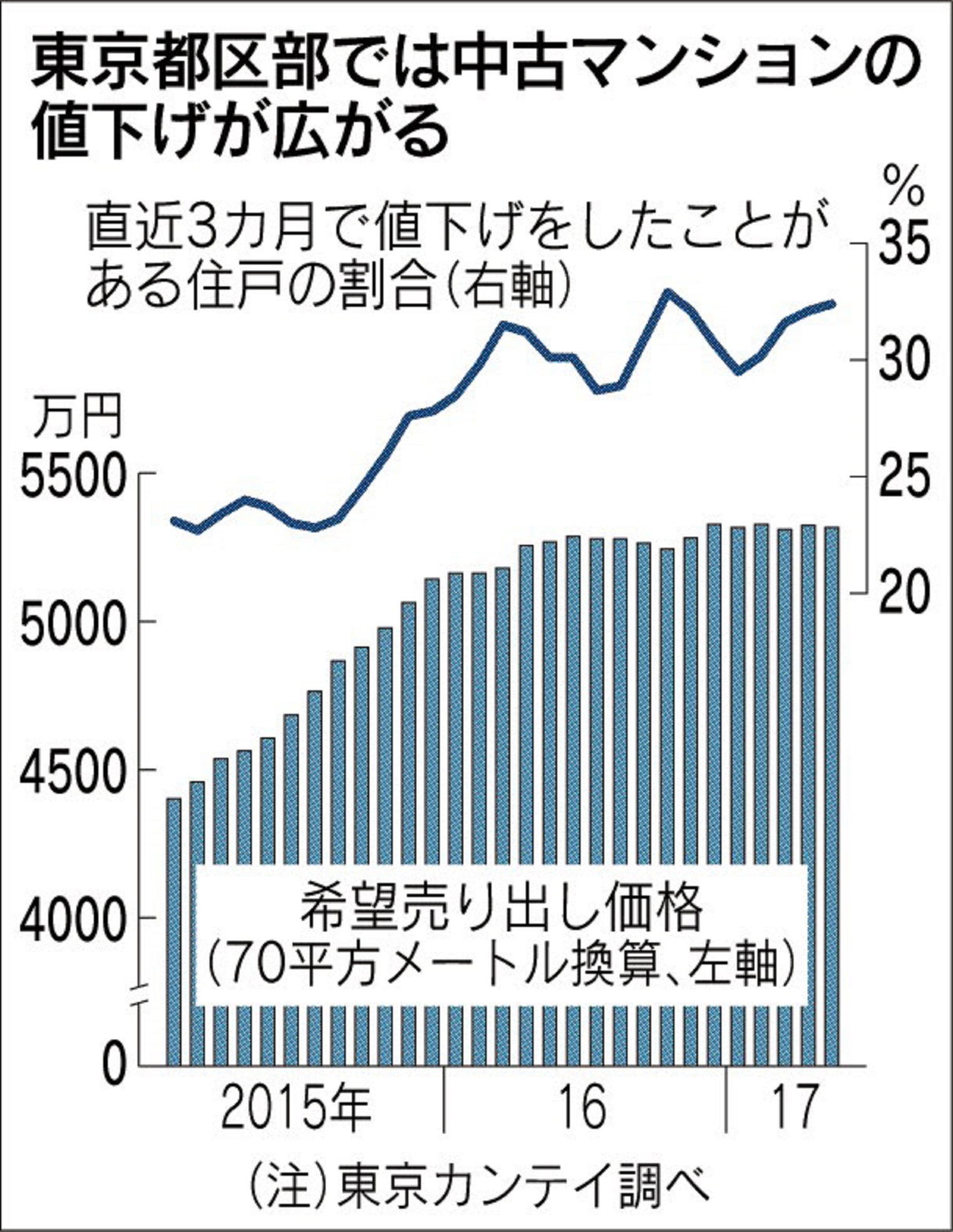

日本経済新聞電子版によれば、東京都区部で販売されている中古マンションの32.4%が直近3か月で価格を下げて販売されているそうです。東京カンテイの調査結果ですが、この値下がり比率が徐々に高まっています。

一方で、投資用の物件は価格が引き続き緩やかに上昇している都心中古ワンルーム物件と、価格が横ばいになってきている一棟ものというように、物件によって価格の方向が変わってきています。

同じ都心部にある物件でも、物件の購入目的、融資環境によって価格の動きが変わってくる。不動産投資を理解するために重要なポイントです。

まず、新聞で報道されているような物件は、マイホーム購入のような「実需」の物件価格を調べたものと思われます。マイホーム購入は通常住宅ローンを組みますが、借入の上限金額は借りる人の年収で決まってきます。低金利で借り入れ額は大きくなってきていますが、年収が上がらなければ限界があります。年収の7倍が限度とすると、年収700万円の人は4900万円までとなります。物件価格が上がってしまうと、頭金を増やすか、年収が上がらないと買えなくなってしまい、売れなくなってしまうのです。

それとは対照的に投資用の物件は、本人の属性と物件の収益性の2つの組み合わせで借入可能額が決まってきます。

都心中古ワンルームの場合は、400万円程度の年収があれば、頭金10万円でローンを組むことができ、長期のローンが組めればキャッシュフローがプラスになります。このようなローン条件は今のところ変わる兆しはありません。引き続き投資家の需要は旺盛です。

同じ投資物件でも一棟ものの場合、金融機関の融資姿勢に変化が見られます。フルローン(物件価格の100%融資)が当たり前だった時期は過ぎ、一部の金融機関は融資を絞り始めています。また、頭金の比率を高めるように求める金融機関も増えています。これはアパートローンの焦げ付きで不動産融資に慎重になっているのが要因の1つです。1億円の物件でフルローン可能だったのが、頭金20%になると、2000万円の自己資金が必要になってきます。手元資金の無い投資家が、振り落とされていきます。

都心中古ワンルームの融資金融機関と一棟ものの融資金融機関のスタンスの差が、物件価格の動きに影響しているのです。

不動産価格に対する報道で注意しなければならないのは、同じ都心の不動産でも実需か投資用かによっても動きが異なり、同じ投資用でも融資環境によって価格動向が変わってくるということです。

「日本の不動産はもう上がらない」「東京オリンピックの後東京の地価は下がる」といった雑駁(ざっぱく)な分析しかできない人には、「歪み」からの収益は得られません。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

■ 累計17万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身の責任でお願いいたします。