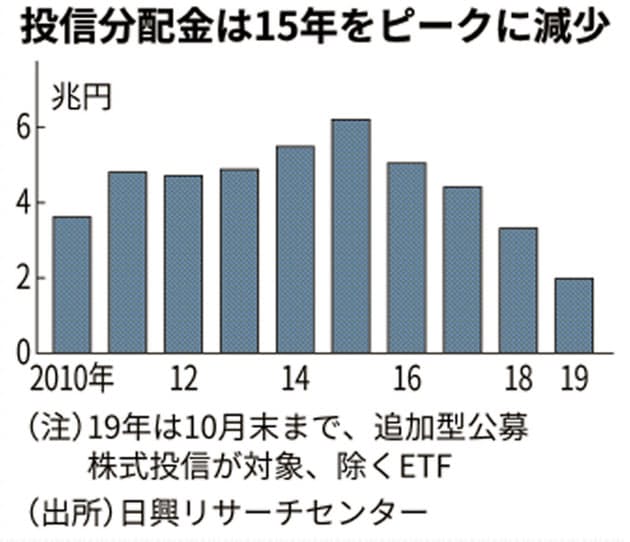

日本経済新聞によれば、投資信託の分配金が減っているそうです。

2019年の分配金額は、3兆円弱になるという予想で、2015年の約6兆2000億円と比較すると半分以下になってしまいます(グラフも同紙から)。

分配金減少の理由の1つは、債券金利の低下によって投資信託の運用収益が低下したことです。そして、運用会社が毎月分配型投信の分配方法の見直しを進め、証券会社が販売に慎重になったからです。

毎月分配型投信は、分配金の大きな商品がシニア層に人気で、年金替わりの資産として強いニーズがありました。しかし、分配金競争によって元本を取り崩すなど過度の分配金支払いが行われるようになったことを金融当局が問題視し、証券会社や銀行が販売に慎重になったのです。

分配金によって、元本を取り崩す投資信託は「タコ足ファンド」などと言われ、買ってはいけない投資信託として批判の対象になりました。

しかし、元本を取り崩すことは、本当に悪いことなのでしょうか。

元本を維持したまま、金利などの収益だけを分配金として受け取りたい投資家もいるでしょうが、元本も一定のスケジュールで取り崩して生活資金に充てたいという投資家もいるはずです。実際に、自分で投資信託を解約して、生活資金にしているシニアも存在します。であれば、それを商品として代行する仕組みは決して悪いことではありません。

毎月分配型投信の問題は、元本を取り崩していることを、ほとんどの投資家が理解せず購入していることです。説明をした上で元本と分配金を受け取ることができれば、資産を取り崩しながら老後の生活をしたい人には、ありがたい商品です。

毎月分配型投信のもう1つの問題は、ほとんどがアクティブ運用で、信託報酬が割高なことです。また、受け取った分配金を再投資するという非効率な運用をしている場合もあり、これらは改善しなければなりません。

つまり、インデックス運用でコストを下げて、分配金を取り崩した元本と一緒に受け取るという商品であれば、毎月分配型投信は必ずしも「買ってはいけない」とは言えない。これが私の結論です。

そんな低コストインデックス型毎月分配型投信を設定・販売する金融機関は、どこかに無いでしょうか?

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。