【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

———-

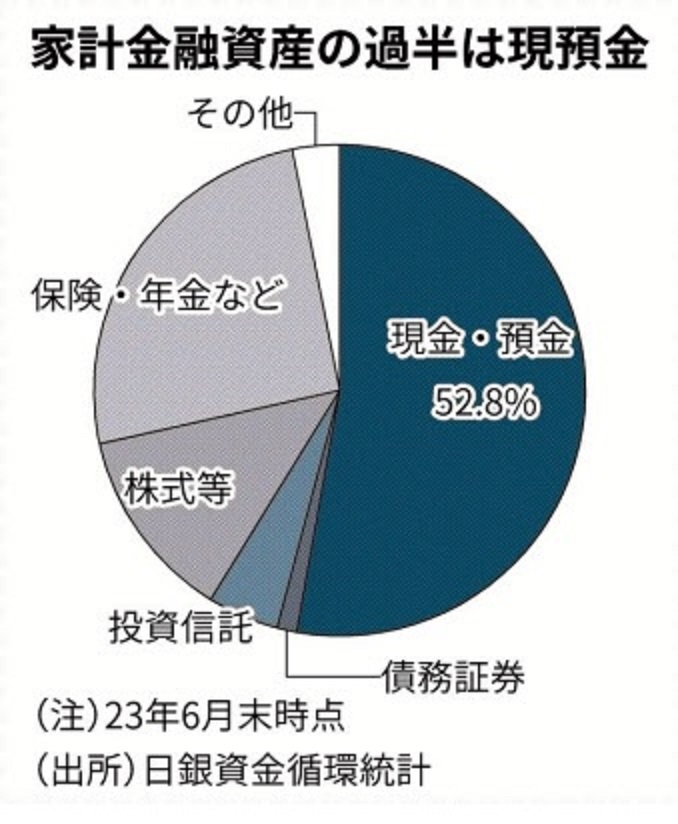

日銀が発表している日本の家計の金融資産の比率を見ると50%以上が預貯金に滞留しています(図表は日本経済新聞電子版から)。岸田首相は日本人の個人金融資産を預貯金から投資に誘導するため、日本の資産運用業の強化を検討しているそうです。

訪米中の現地の講演で「資産運用特区」の設立を表明し、海外の運用スキルを国内に呼び込みたいとしています。

確かに、日本国内の資産運用会社はアメリカなどに比べ資産規模が小さく、証券会社や銀行の系列が多く販売会社に依存した経営形態という問題があります。

しかし、2000兆円の個人金融資産の50%以上が預貯金に滞留している問題は、資産運用会社の運用能力が原因ではありません。

既に国内の投資信託を活用すれば、日本国内でも世界各国の株式のインデックス運用を低コストで実践することができます。

インデックス運用であれば、ファンドマネージャーの銘柄選択能力は必要ありません。日本株のTOPIX、アメリカ株のS&P500といった市場平均に連動する運用に関しては、国内の年金基金の運用で培ったノウハウがあるからです。

日本の個人金融資産の預貯金への滞留は、日本人のマネーリテラシーの欠如、リスクに対する過剰な回避、投資に対する偏見といった日本人自身に原因があります。

1990年以降のデフレ経済の長期化による投資マインドの委縮、高齢者への資産の偏りといった構造的問題もあります。、

また、金融制度が複雑すぎて、投資を始めようにも、どの商品を使ってどのように始めたら良いのかわからないという人も多いのです。

例えば、日本国内には約6000本の投資信託が存在します。その中から商品選択を行うのは簡単ではありません。

しかし、実際に必要な投資信託はそのうちの10本もあれば充分です。つまり、残りの99%以上は個人投資家を混乱させる「ノイズ」なのです。

新しいNISAを受け皿にして、投資信託の積み立てで資産形成を後押しするのであれば、まず不必要な投資信託の早期償還を促進させる政策が必要ではないでしょうか?

経済の環境変化に敏感で、情報収集に長けている若年層のスマートな投資家は、ネット証券に口座を開きNISAを活用して、グローバルなインデックスファンドの積み立てを始めています。

資産はゆうちょ銀行と地元の地銀の定期預金という地方に住む高齢者に投資を始めてもらうには、今の金融制度は複雑すぎます。

預貯金から投資へという流れを作るためには、「資産運用特区」設立の前にやるべきことがあると思います。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社ウェルス・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。