毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

———-

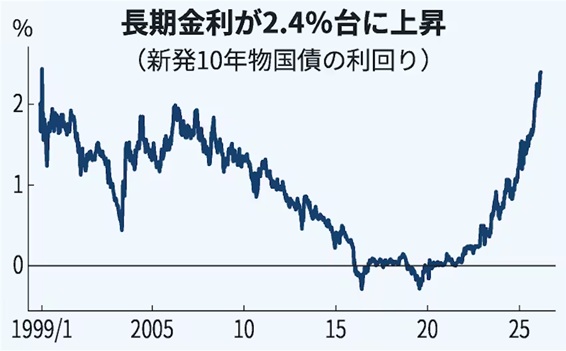

これまで長らく続いた超低金利時代が終わり、日本国内でも金利上昇が続いています。日本経済新聞電子版によれば、長期金利の指標となる新発10年物国債利回りは直近で2.425%まで上昇しました。これは27年ぶりの水準です(図表も同紙から)。

金利上昇で大きなマイナスの影響を受けるのが変動金利でお金を借りている人たちです。金利の見直しによって利払い金額が増加し、返済負担が大きくなるからです。

特にマイホーム購入のために借り入れ枠いっぱいまで変動金利で借りた人たちには、これから厳しい未来が待っているでしょう。

一方で、同じように借金をして不動産を所有していても、投資物件を購入した人たちはこの局面を問題なく乗り切ることができそうです。

住宅ローンを抱える会社員のようなマイホーム購入者は金利上昇が支出の増加につながったとしても、収入が増える保証はありません。

賃金引き上げが物価高や金利上昇のスピードに追いつかなければ、これまで維持できていた生活水準は保てなくなります。

最悪の場合は住宅ローンの支払いができなくなり、物件を手放さざるを得ない「住宅ローン破綻」の可能性も出てきます。

これに対して、不動産投資家は金利上昇による利払い増は同じですが、返済原資となる家賃も上昇しています。

ここ数年の金利が上がる環境下ではインフレによって家賃相場にも上昇圧力がかかっています。更新時や新規の募集時に家賃を引き上げることが可能です。

つまり、マイホーム購入者は金利上昇への対策が限られているのに対し、投資家は金利上昇に能動的に対応できる立場にあるのです。

もちろん、投資家であれば誰でも安泰というわけではありません。過剰なフルローンを組み、家賃を上げられない競争力の低い物件に投資しているような場合、金利上昇には対応できません。

お金を借りて不動産を購入する場合のリスクとリターンは「何を買うか」によって大きく変わってきます。マイホームや立地に問題がある投資用物件を購入した人には大きなリスクだけが降りかかってきます。

これから更に金利が上がったときに、支出だけが増える構造なのか、それとも収入も連動して増える仕組みを持っているのか。この違いが金利上昇で破綻する人と破綻しない人を分けるポイントになるのです。

5月に開催するこちらの不動産投資セミナーでは金利上昇下における失敗しない不動産投資の具体的な方法を説明します。3月にも開催したセミナーですが好評につき追加開催いたします。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。