あるファイナンシャルプランナーの方が「借金して投資するのは危険なので、やってはいけない」とコメントしていました。今日は「借金=悪」なのかどうかについて書いてみたいと思います。

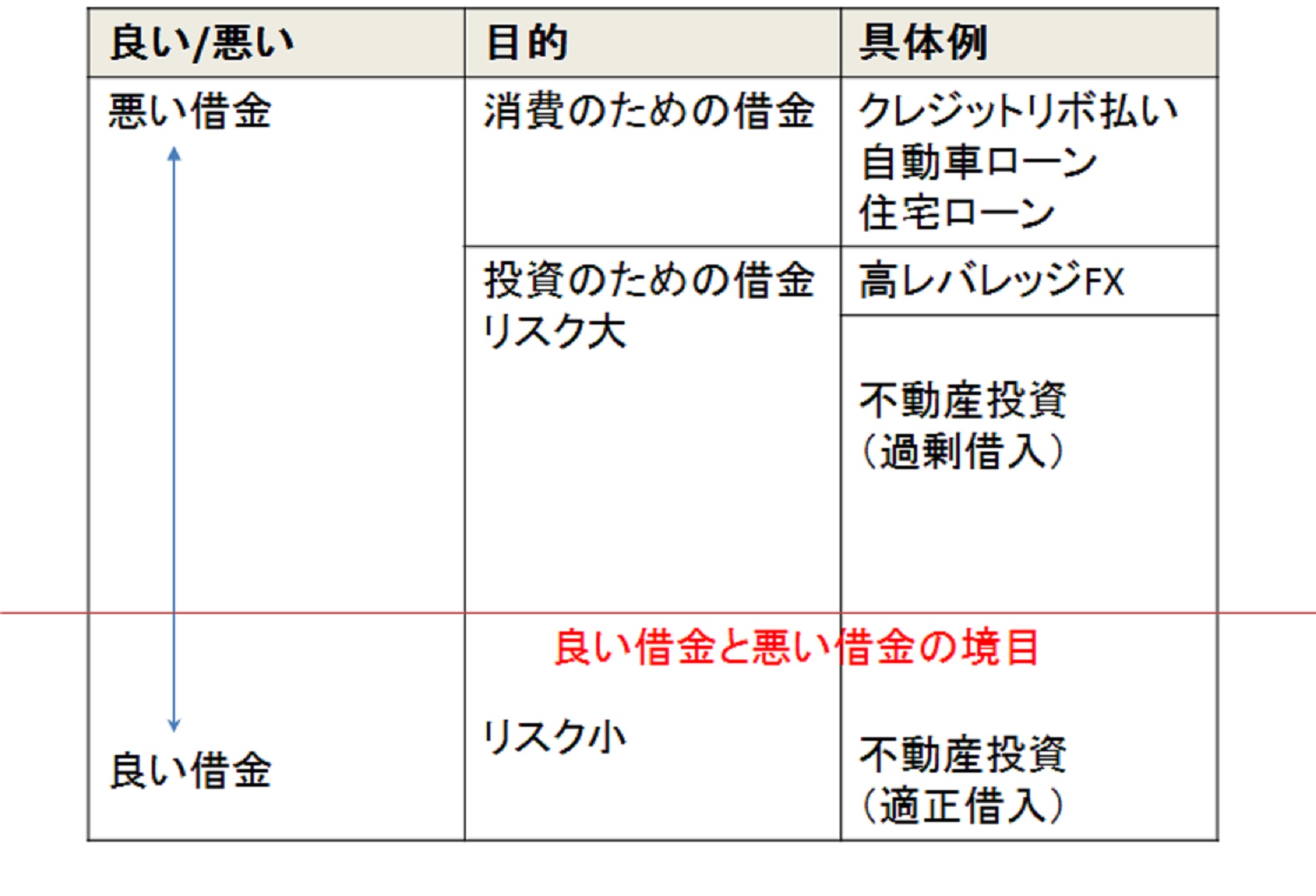

結論から言うと「悪い借金と良い借金がある」というのが私の意見です(図)。

「悪い借金」には2つあって、1つは「消費のための借金」そしてもう1つは投資のための過剰借入です。

消費のための借金とは、自動車ローンやカードローンのような借入を指します。将来の収入を先に使ってしまい、後から金利を付けて返済していく。美味しいものを先に食べてしまって後から返済という苦労だけが残るのですから、やらない方が良いと思います。住宅ローンも家賃替わりにはなりますが、直接的には消費のための借入ですから、同様だと言えるでしょう。

過剰借入に関して、リスクの取りすぎかどうかは、年齢、資産、収入、家族構成、性格などによって変わってきます。図の赤い線の境目がどこになるかは人によって個人差があるということです。

また、同じレバレッジでも、投資対象によってそのリスクは異なってきます。

例えば、FXでレバレッジを25倍かけると、80万円の自己資金で2000万円分のポジションを取ることができます。自己資金が少ない人には魅力的かもしれませんが、為替が1%動くと25%の証拠金が増減することになります。1ドル=100円とすれば、ドルの買いしていると1ドル=96円になった時点で証拠金が全額無くなってしまうことになります(実際は、その前に強制ロスカットされます)。

どころが、同じ25倍のレバレッジを不動産でかけると別の結果になります。

例えば、自己資金80万円で2000万円のワンルームマンションを購入した場合、物件価格が4%下落しても何も変わりません。借入をして不動産投資をする場合は、毎月の元利返済が行われていれば問題は無いのです。空室になれば自己資金で補てんしなければなりませんが、東京都心の中古ワンルームマンションであれば、入居率は98%~99%で、空室リスクは低く抑えられています。家賃が長期的に下落するリスクもありますが、株式のようにある日突然1割下がるといったことはありません。金利の上昇リスクもありますが、固定金利で借りるなど対応方法はあります。

自己資金の25倍もの不動産に投資するというと大きなリスクと思うかもしれませんが、3000万円以上のマイホームを購入して、自分の仕事の収入から返済していく方が、返済金額も大きく、リスクは高くなります。私は住宅ローンを含め、消費のための借金は一度もしたことがありません。現状積み上げている借金は、すべて投資のための借金です。

「お金を借りる力」を持っている人が、賃貸利回りと借入金利の「金利差」を使って収益を狙うのは、無謀なリスクとは言えません。資産性の高い物件を所有し、劣化リスクを最小限にしながら、家賃でローンを返済する。1000万円で金利差が3%あれば、年間30万円の収益が生まれることになります。

自己資金を増やしていけば、借入の比率は低下し、家賃からローン返済を差し引いた手取りのキャッシュフローは大きくなります。どこまで投資して、どこまでの借入を行うかをコントロールすれば、資産形成のための「良い借金」になると思います。

新刊「60歳から毎月20万円入る術」にも書いていますし、こちらのセミナーでも「良い借金」の具体的な方法についてお話する予定です。

借入を活用して不動産投資をすることには、当然リスクがあります。しかし、やったことも無いのに、はなから否定してしまうのは、残念な人にみえてしまいます。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。