「お金を借りる力」はマイホームを買うための住宅ローンではなく、投資用不動産を購入する借入資金のために使うべきだというのが私の考えです。しかし、そのお金を借りる力と言うのは、実は自分自身の本当の能力とは関係ありません。自分が所属している組織と、金融環境によって決まってくるのです。

例えば、公務員や大手企業に勤務している人は、本人の能力に関係なくお金を借りる力を持っています。逆に、立ち上げたばかりのベンチャー企業で仕事をしている人は、いくら優秀であってもお金を借りられなかったりするのです。メガバンクからベンチャーに転職した人が、会社を替わった瞬間、銀行からお金を借りることができなくなったというのは珍しい話ではありません。

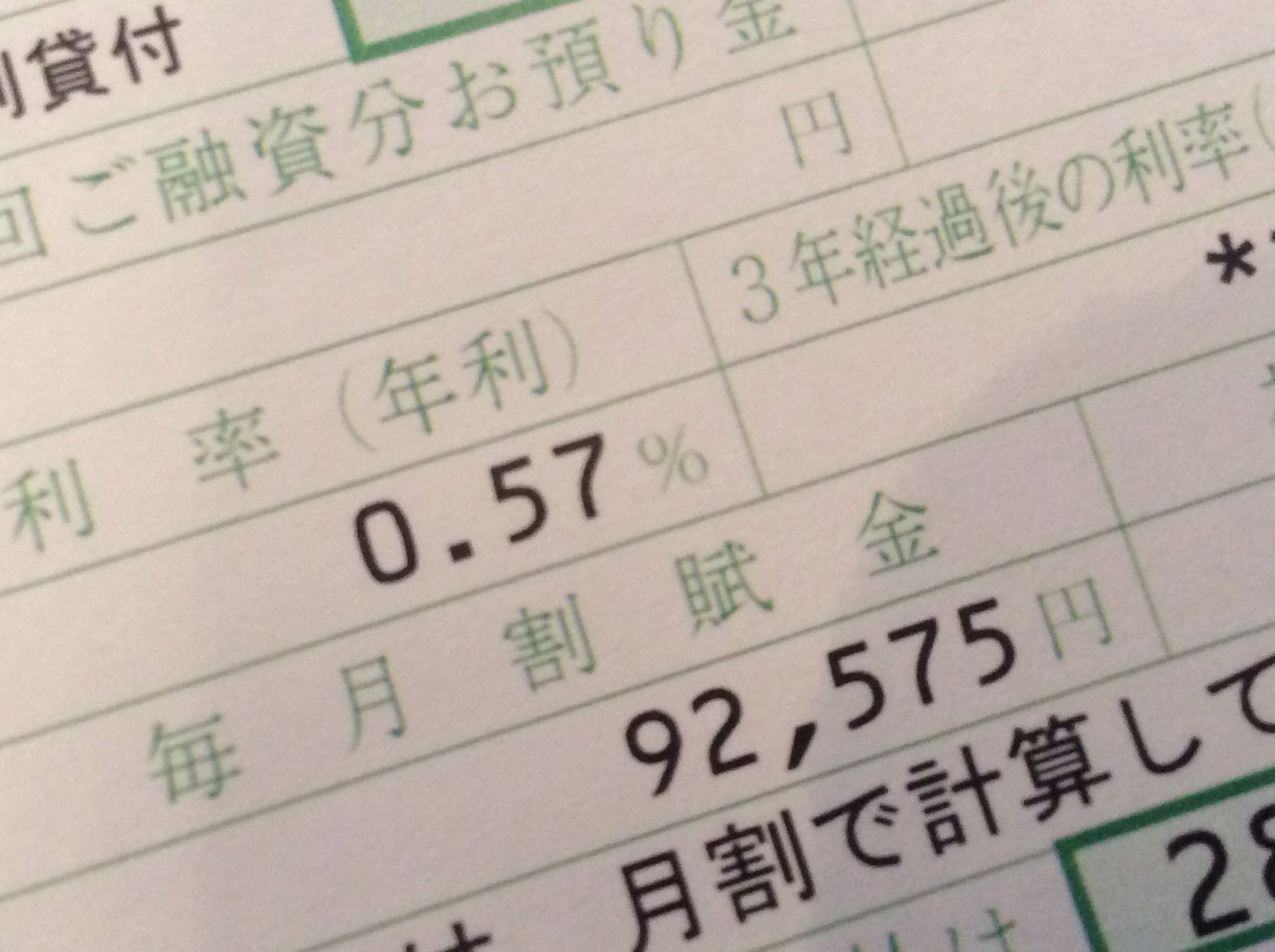

また、お金を借りる力は金融情勢によっても変わります。現状は、ある程度の年収があれば、頭金10万円で2000万円以上の区分所有物件を購入できるような借入しやすい環境です。しかし、リーマンショックの直後には金融機関が融資をストップして、お金を借りにくい状況がありました。当時の金融環境では、本人の属性がいくら良くても融資が受けられなかったのです。

最近不動産投資を始めた人は、1%台あるいはそれ以下の低金利で、簡単にお金を借りられるのが当たり前だと思っているかもしれません。でも、この環境がいつ変わっても不思議ではないということです。現に、最近金融庁は空室率が急上昇しているアパートローンに対する監視を強めています。同じ不動産投資ということで、空室をほとんど心配することがない都心中古ワンルームへの融資にも、影響が出てくる可能性もあるのです。

このような金融機関の融資姿勢の将来変化が予想できないのであれば、借りられる時に借りるだけ借りといたほうが良いと思います。借りたお金を繰上げして返すのは原則自由ですが、追加で借りられるかどうかは金融環境次第で、自分ではコントロールできないからです。もしかしたら、1年後に、昔はお金が借りられたと懐かしむ時期が来るかもしれません。変化は突然にやってきます。

という訳で私もせっせと金融機関から借入して残高を積み上げています。目標は「国と同じポジション」になることです。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

■ 資産デザイン研究所のセミナーやイベントの最新情報はセミナー最新情報でご案内しています。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身の責任でお願いいたします。