日本経済新聞の編集委員の田村正之さんが、投資信託の積立について、とても説得力のある記事を書いています(グラフも同紙から)。

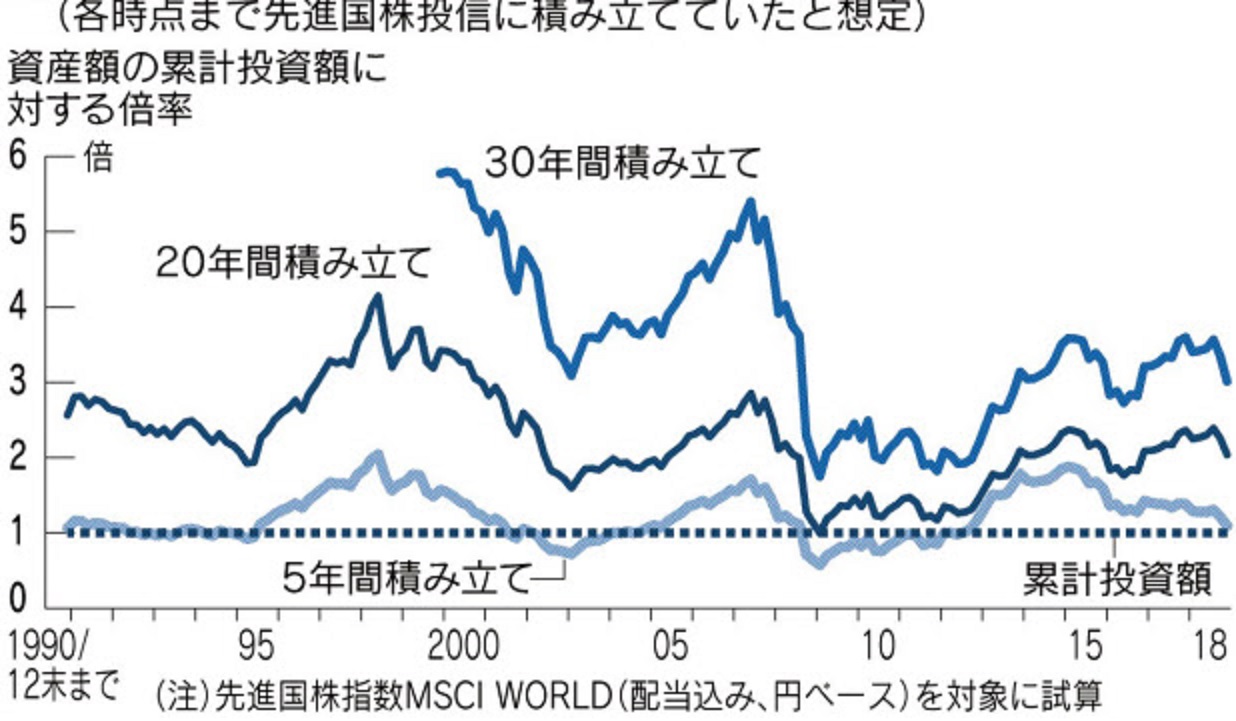

グラフは、長期のインデックスデータが存在する先進国株式のインデックス(日本以外の先進国の円ベースの株式リターン)を使って5年、20年、30年の間、毎月積み立てたとして、資産がその時点までに累計投資額の何倍になったかを計算したものです。

これを見ると、積立期間が長くなればなるほど、投資額に対する資産の比率が高くなっていることがわかります。5年間では積立額よりもマイナスになることがありますが、20年になるとリーマンショックの時でも収益はほぼトントンで、平均2.3倍で資産が増えています。30年の積み立てになると、どの時期でも元本を大きく上回り、平均3.5倍の資産増加です。

これらは先進国の株式インデックスだけでの結果ですから、日本株式や国内外の債券などを組み合わせてアセットアロケーションを構築すれば、マイナスの可能性は更に減っていくことが予想されます(資産が増える倍率も下がりますが)。

データは金融資産を使った資産運用が長期の積立で効果を上げることを証明していますが、一方で資産が増えるスピードにも限界があることも示しています。

もし、20年間のデータのように、平均で資産金額が累計積立金額の2倍程度になるとすれば、60歳までに3000万円の資産が必要だと思っている人は、1500万円を積み立てる必要があるということになります。20年で1500万円を積立ですから、年間75万円で毎月約6万円という計算になります。

しかし、絶対に2倍になる訳ではありませんから、最悪の場合は積立金額と同程度の1500万円に終わってしまう可能性もあります。

定期預金などで積立をするのに比べれば遥かに賢明な方法と言えますが、これだけで老後の不安を解消するのは、無理だと思います。なぜなら、例え想定通りにうまくいって、60歳で3000万円の資産を手に入れたとしても、その資産をどうやって老後資金として活用するか。そのソリューションが無いからです。

インデックスファンドを使った長期の積立は効果はあるが、それだけではシニアの不安解消には不十分。それが私の数十年に渡る「人体実験」から得られた結論です。

やはり金融資産だけではなく、不動産と始めとする実物資産を組み合わせることで、必要なお金を手に入れる仕組みを完成させることができるのです。

毎月、投資信託を積立しているだけで、将来何とかなると思っている人には、「ボーっと生きてんじゃねーよ!」とカツを入れたいと思います。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計22万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。