■【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

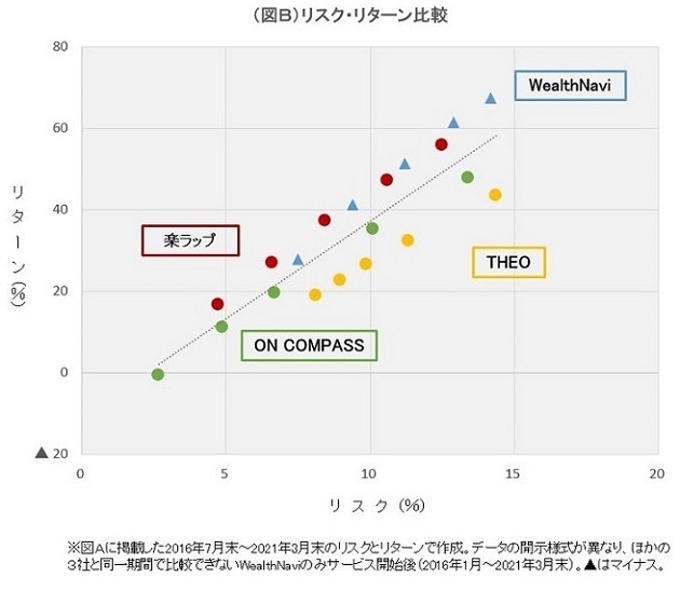

日本経済新聞電子版にロボットアドバイザーサービスを提供する大手4社の比較記事が掲載されています(図表も同紙から)。

ロボットアドバイザー(ロボアド)とは、ネット上でいくつかの質問に回答すると、その人に最適な金融資産のアセットアロケーションを提案してくれて、一任勘定で運用してもらえるサービスです。

今回、比較されているのは、ウェルスナビの「WealthNavi」、お金のデザインの「THEO」、楽天証券の「楽ラップ」、マネックス・アセットマネジメントの「ON COMPASS」の4つです。このデータだけを見ると、ウェルスナビと楽天証券の運用実績が優れているように見えます。

投資関連の記事は、リターンの比較をすることはあっても、リスクまで考慮した分析はあまり見かけません。リスクとリターンをマトリックスにして比較するこのような分析記事は、真っ当なアプローチと言えます。

しかし、今回の分析だけでは個人投資家への情報提供としては不十分な点もあります。

まず、記事でも指摘されている通り、大手証券会社や信託銀行が提供しているラップ口座との比較がありません。

ラップ口座とは、ロボアドのような一任勘定のサービスを対面で提供するサービスです。コスト面ではかなり割高なサービスですから、運用成果はロボアドに劣後すると想像しますが、具体的にどの程度の差があるか関心があります。

ラップ口座を提供する金融機関にとっては「不都合な真実」が明らかになるとすれば、情報開示には消極的だと思いますが、金融メディアの力で何とか実現してもらいたいものです。

2つ目の問題は、インデックス運用との比較がないことです。例えば、日本だけではなく、先進国、新興国の株式に投資したとして「全世界株式インデックス」と比較する。あるいは、株式と債券を50%ずつ組み入れたインデックスで比較することで、ロボアドの付加価値がどの程度あるか見えてきます。

そして、3つ目の問題は、下落局面のデータがないことです。2016年からサービスが始まったロボアドは、リーマンショックのような大きな相場変動を経験していません。昨年、コロナショックがありましたが、短期間に相場が回復してしまい、あまり参考になりません。

少し辛口に書いてしまいましたが、リスク・リターンを考慮したこのような客観的なデータ比較をこれからも継続して、個人投資家の投資判断と金融リテラシーの向上に寄与することこそ、一流金融メディアの役割。これからも情報提供を継続していくことを期待します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。