毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

———-

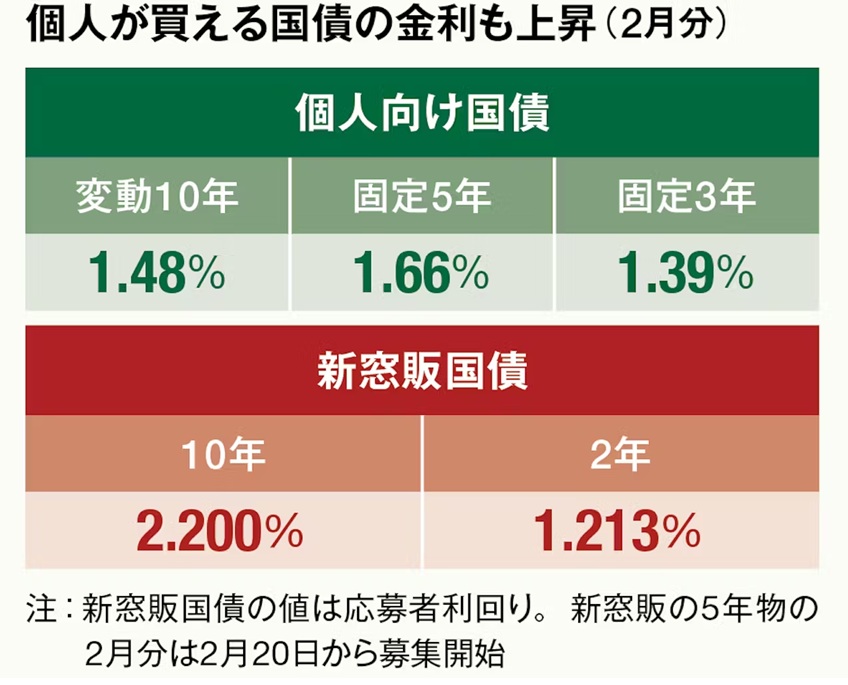

日本経済新聞電子版によれば、金利上昇に伴いネット証券経由での個人の国債購入が急拡大。大手3社(SBI証券、楽天証券、マネックス証券)での昨年後半の販売額は約1500億円と5年前の5倍に増えているそうです(図表も同紙から)。

確かに直近の個人向け国債の利回りは約1.5%程度まで上昇しており、以前に比べれば魅力的な水準です。しかし、いくら金利が高くてもインフレ率の方が高ければ、着実に実質的な資産額は減っていくことになります。

直近1年間の日本国内の消費者物価指数(CPI)は2%を下回る水準で比較的安定しています。しかし食料(生鮮食品を除く)は3%~5%の大幅な上昇になっており国債金利を大きく上回ります。

中でも、コーヒーはブラジルやベトナムの不作(干ばつ)と円安で20〜35%の大幅上昇。

お米も2024年の品不足に加え肥料代や燃料費の転嫁が続きます。食用油、小麦粉、卵、肉類などの日常生活に必要な食品材料も年間で1割以上上昇しているものも珍しくありません。

これらの価格の上昇は天候不良や円安などの複合的な要因が重なったもので、当面値下がりする可能性は低く、むしろ今後の円安やエネルギーコストの上昇によってさらに価格が上がっていく可能性が高いと言えます。

このような国内のインフレ環境を鑑みれば、年利1.5%の債券で運用したところでインフレ率に追いつくことは到底無理で、ただ資産が実質的に減っていくスピードを少しだけ緩和する程度の効果しかないことがわかります。

最低でも年利5%、できれば2桁を超えるような資産運用のリターンを目標に投資戦略を立てて実行していかなければ、今後益々資産が目減りしていくことになります。

資産運用でリターンを狙うにはリスクを取らなければなりません。投資の世界は「No Risk No Return」だからです。しかし、合理的で理にかなったリスクの取り方を実践すればリスクを抑えつつリターンを狙うことが可能になります。

給与のような自分で稼ぐ収入のアップよりもインフレによる物価のアップが高くなるのから、お金に稼いでもらうしかありません。

少なくとも、金利が上がっていると能天気に金利1.5%の国債を喜んで買っている場合ではないことだけは確かです。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。