■【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

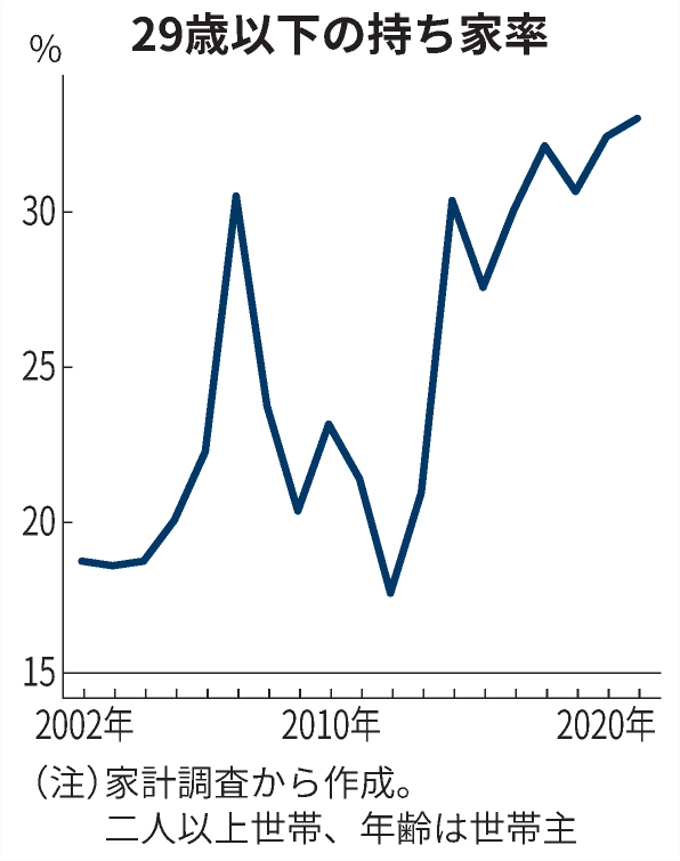

日本経済新聞の記事によれば、29歳以下の若手世代の持ち家比率が上昇し、3割を超えているそうです。これは2人以上の世帯という事ですから、少なくとも既婚者にそのような傾向が強まっているのだと思います(図表も同紙から)。

その要因として、金利の低下による住宅ローンの借りやすさ、共働きによる借入金額の増大、不動産価格の先行きに対する上昇期待などがあると分析しています。

何度も書いているように、住宅ローンの最大のリスクは、自分が稼いだ収入(税引後の手取り)で返さなければいけないことです。

住宅ローンを借りていなくても、仕事を失うリスクは誰でも持っています。住宅ローンを借りることにより、そのリスクが増幅されてしまいます。

投資用ローンであれば、返済は家賃収入です。収入が下がったり仕事を失ったりしても、家賃が安定していれば所有を続けることができます。

住宅ローンの投資用ローンと比較したメリットは、借り入れ条件が有利である事です。金利も1%以下と低く、長期の固定金利で借りることも可能です。

といっても返済原資は労働収入であることには変わりありません。

住宅ローン返済期間中に、不動産価格が下落し、雇用情勢が悪化して、収入が下がったり、最悪失業してしまうと、住宅ローンによって「人生が詰んでしまう」ことになります。現状の労働収入が、今後数十年維持できることを前提にした返済する借り入れは、とても危険です。

もし私が20代だったとしたら、やはり住宅ローンを借りてマイホームを買うより、投資用ローンで投資用不動産を購入する選択をすると思います。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。