■【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

金融資産の運用で大切な事は「コスト」です。過去の実績からわかるとおり、インデックスを上回る運用成果を実現するのはプロでも困難です。コストを下げるのが、最も確実で効果のあるリターンの向上方法です。

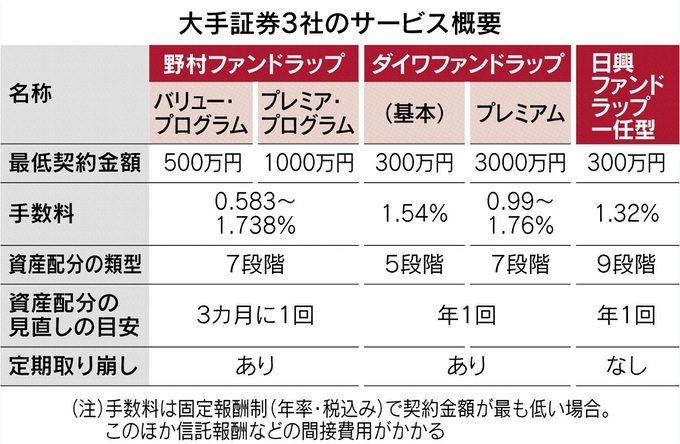

本日の日本経済新聞に「ファンドラップ、費用に注意」という記事が掲載されています(図表も同紙から)。

ファンドラップとは、証券会社や銀行が顧客と「投資一任契約」を結び、合意した運用方針に基づいて資産運用をお任せできる商品です。

2021年6月末時点で、国内の金融機関合計で、8兆円以上の残高のある「人気商品」になっているようです。

金融機関からすれば、預かり残高に対して安定した高いフィーを受け取ることができ、収益性の高いドル箱商品です。販売に力を入れる理由はよく理解できます。

しかし、金融機関にとっておいしい商品という事は、個人投資家からすれば「買ってはいけない金融商品」ということです。

記事の中でも指摘されていますが、ファンドラップには2つの問題があります。

1つ目は、言うまでもなくコストです。各社のファンドラップの年間コストが図表に記載されています。更に、これ以外に組み入れた投資信託の信託報酬が追加されます。その結果、トータルの年間コストは、預かり資産の3%を超えるケースもあります。

年間6%で運用できても、半分は金融機関の手数料に消えてしまうということです。1000万円の運用で、3%なら年間30万円。10年経てば、コストは累計300万円です。

ネット証券の国内外の株式に投資するインデックスファンドの年間のコスト(信託報酬)は、0.1~0.2%程度ですから、実に15倍以上の高コストです。

もう一つの問題は、これだけの高いコストを払った結果、どの程度の運用成績なのかが開示されていないことです。

「顧客ごとに運用開始時期やコストが異なるので算出ができない」というのが表向きの理由です。しかし、実績もわからない商品に、高いコストを払って投資するのは賢明な投資とはいえません。

ラップ口座の主要顧客は、60代から80代とされています。退職金や老後資金が、金融機関の対面営業によって、このような商品に流れ込んでいる実態が見えてきます。果たして、高齢者の資産運用はこれで良いのでしょうか?

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。