■【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

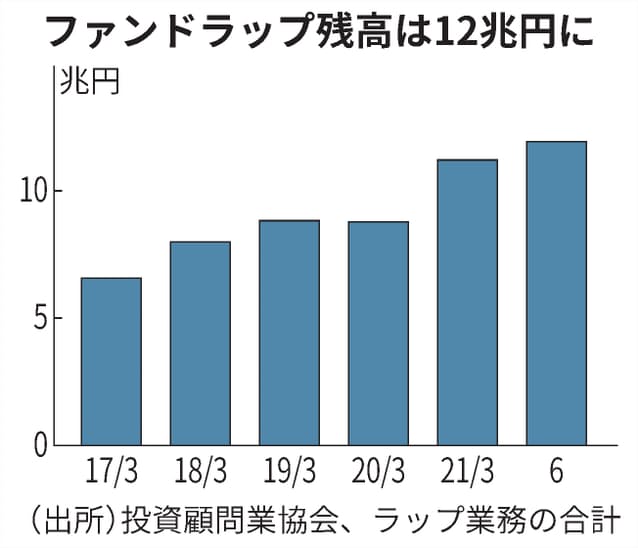

日本経済新聞の報道によれは、金融機関に資産運用を一任するファンドラップの契約残高が、2021年6月末で12兆円となり、ここ5年間で2倍超に増えたそうです(図表も同紙から)。

紙面でも指摘されているように、ファンドラップの最大の問題は、手数料などコストが割高で、それが個人投資家に見えにくい構造になっていることです。ラップ口座自体の運営コストだけではなく、組み入れられる投資信託の信託報酬もかかり、実際の年間コストがどのくらいになるか、不透明です。

株価の堅調であれば高コストであっても値上がり益に吸収されて気にする個人投資家は少ないと思いいます。しかし、金融マーケットが調整する局面になれば、資産価格のマイナスに高い運用コストが相まって、ファンドラップを利用する個人投資家の資産はマーケットの平均よりも、更に大きく下落することになります。

高い手数料を支払っても、それに見合う運用成果が得られなければ、低コストのインデックスファンドを自分で組み合わせてアセットアロケーションする方が賢明です。

ファンドラップのもう一つの問題は、運用をお任せと言いながら、投資対象が金融資産だけに偏っていることです。

今や、プロの運用者である機関投資家も、リスク分散とリターン向上を目的に、不動産をはじめとする実物資産を運用対象に組み入れるのが常識となっています。

高いコストを払い、成果の期待しにくい金融資産だけの運用を続けても、将来のお金の不安は解消しません。

本ブログの読者にとって、上記の話は当たり前のことだと思います。でも、世の中一般では、なかなか理解されていないのは、とても残念なことです。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。