■【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

———-

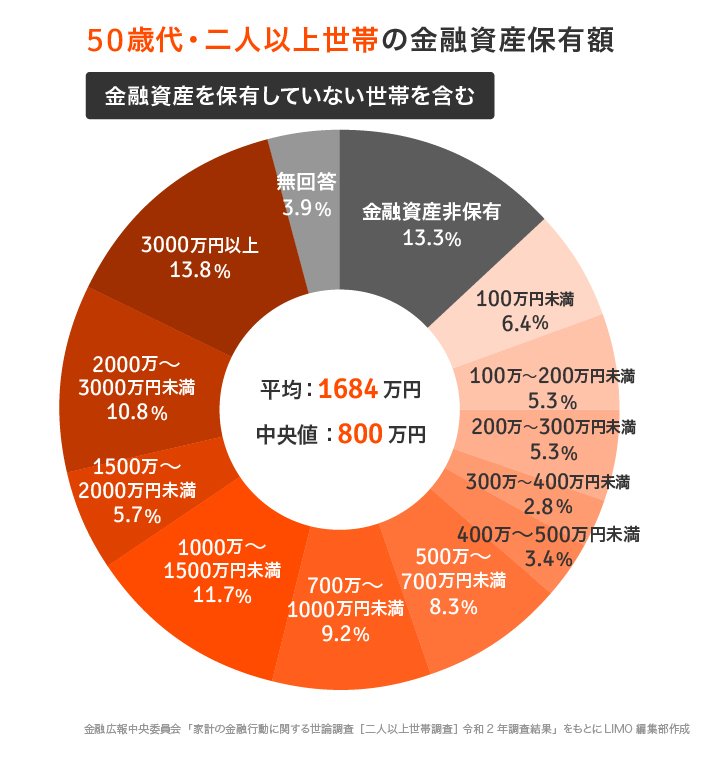

くらしとお金の経済メディア「LIMO」に掲載されていた金融広報中央委員会による調査結果が驚くべき内容になっています。2020年の50代で2人以上世帯の貯蓄額を調べたものです(図表もLIMOから)。

それによると、全体の13.3%が金融資産額がゼロ。逆に金融資産3000万円以上も13.8%となっており、この2つのカテゴリ-の比率が分類の中で最も多くなっています。また、全体の平均額は1684万円ですが、中央値を取ると800万円と、分布が大きく偏っていることもわかります。

「年金2000万円問題」が話題になって以降、資産運用に対する関心は高まっていますが、この結果を見ると私と同世代の、これからリタイア期に差し掛かる人たちの経済的な準備が極めて薄いことが心配です。

日本の少子高齢化には抜本的な対策が講じられることは無く、その一方で超低金利の中での財政規律の緩みから財政支出は拡大しています。年金制度は崩壊することは無いでしょうが、給付水準はインフレも相まってこれから益々下がっていくことになります。

更に、平均寿命が伸びれば、「長生きリスク」も追加されます。

今や、自分で経済的な手当てをしっかりしておかないと、最低レベルの生活さえできなくなってしまうということです。「もう国には頼れない」のです。

高齢者に対する政府の社会保障負担が大きくなれば、財源は増税や社会保障費の負担増しかありません。増えていく高齢者を、減っていく若年層が支える仕組みには限界があります。

高負担に耐えられなくなれば、海外で暮らしていける若手の有能な人材は、日本から脱出することになるでしょう。

最終的に日本に残されるのは、日本を出ていくことができない人たちだけとなります。

つまり、日本は資産を持たない高齢者と、海外で稼ぐ力を持たない若年層で構成される「負け組」国家に衰退していきます。

考えたくない哀しいシナリオですが、新型コロナウイルスへの対応でも露呈した「変われない日本」には、現状維持バイアスが強すぎて、危機に対して何もしないまま終わってしまう可能性が高いと、残念ながら思わざるを得ません。

日本全体を変えることは私の力ではできませんが、少なくとも私の周りにいる人たちだけには、将来の変化から身を守る方法を伝えていこうと思います。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。