■【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

———-

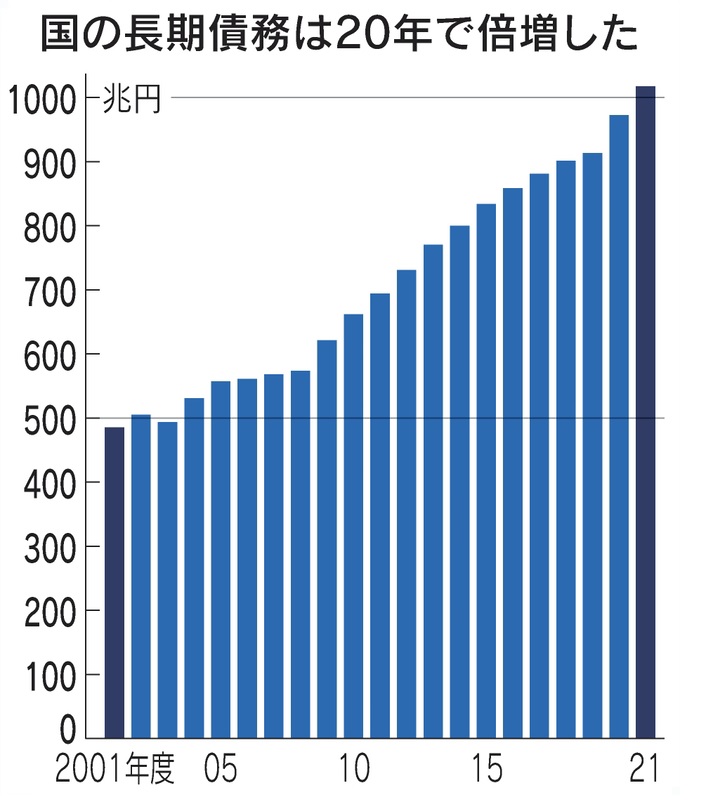

日本経済新聞電子版によれば、日本国の長期債務残高が2022年3月末時点で、1017兆1072億円と1,000兆円を超えたと財務省が発表しました(図表も同紙から)。

昨年3月末と比べて約44兆円増えています。長期債務残高に借入金、政府短期証券などを合計した金額は1241兆3074億円となり、こちらも増加しています。

国の税収は年間60兆円程度ですから、収入に比べかなり大きな債務残高を抱え、それが拡大し続けている状態です。

1000兆円の債務の利払いは、金利が1%なら年間10兆円、2%なら年間20兆円という具合に、金利が1%上がる毎に10兆円ずつ増えていきます。金利が6%になれば、年間の金利の支払いだけで60兆円となり、税収はすべて金利の支払いに消える計算になります。

もし国内の金利が上昇を始めると、日本国債の返済能力に対する懸念が市場に広がり、さらに国債が売られて金利が上昇するというネガティブスパイラルが始まる可能性が出てきます。そして、日銀が保有している国債も金利上昇によって評価損が発生します。

だから金利の上昇は、政府も日銀も容認することはできないのです。

しかし、このまま金融緩和を続ければ、海外の利上げの動きと真逆な金融政策となってしまい、円安が進む可能性が高まります。

金利上昇を抑えても、金利上昇を容認しても、問題は解決できません。

つまり、将棋で言えば「詰んでいる」、北斗の拳で言えば「お前はもう死んでいる」という状態です。

控えめに言って「やばたにえん」です。

個人投資家にできることは、問題の解決策をあれこれ考える「評論家」になることではありません。

最悪の事態が来た時に備え、「実践家」として自分の資産をしっかり守ることです。

私が主宰する資産設計実践会では、数年前から円安・インフレを見越した資産運用の具体的手法を学び、実践してきました。正しい情報で早く行動しないと、後から後悔することになります(現在は募集を行っておらず、次回本講座は2022年11月から開講します)。

来年の今ごろ、日本はどんな世の中になっているのでしょうか。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。