■【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

———-

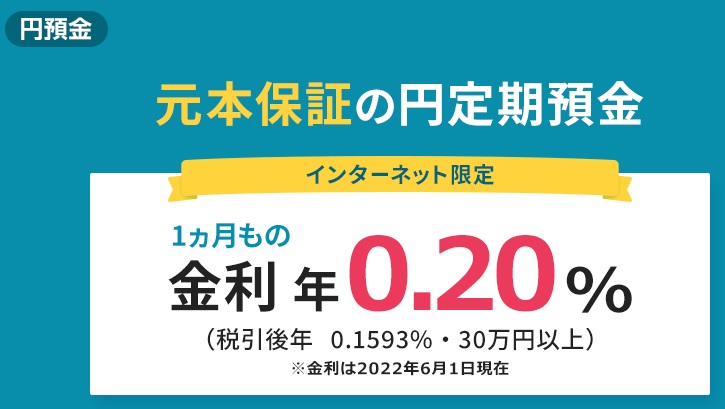

日本経済新聞電子版によれば、SBIホールディングスの傘下に入った新生銀行は、預金獲得戦略のために定期預金の金利を10倍に引き上げるそうです(画像は新生銀行WEBから)。

「高金利」定期預金はネット専用で、預入額が30万円以上の6カ月物と3カ月物は年利0.1%。これは、大手行(0.002%)の50倍だそうです。

そして、1カ月物は年0.2%と「高め」にし、新規の顧客の受け皿にするそうです。

預金金利10倍といっても、もともとの金利(0.01%)が低すぎます。

もし1000万円預けたとしても、金利0.01%が0.1%になっても、利息は年間で1000円から10,000円に増えるだけです。そこから源泉徴収されますから、手取りはさらに小さくなります。

元本保証商品しか保有したくない保守的な人には、これでも魅力があるのかもしれません。でも、投資商品と比較すれば、ミクロの世界の話です。

しかも、この商品はネット専用です。新生銀行とネットで取引をする人は、比較的マネーリテラシーの高い人と思われます。そのような人が、この程度の金利で預金に殺到するとは思えません。

今やインフレの可能性が高まっています。日銀が目標としている年間2%の消費者物価指数上昇となれば、金利が0.1%ではインフレによる目減りを到底賄うことはできません。

このキャンペーンで口座を増やし預金量を増やそうとするのは、昨今の金融情勢や、貯蓄から投資の流れに逆行する、なんだかズレた戦略に見えます。

私は長年に渡り新生銀行を愛用していますが、海外送金はネットで手続きが完了するSMBC信託銀行の方が便利になりました。国内の振り込み手数料無料という強み以外に、新生銀行には取引メリットがなくなりました。

残高維持のための普通預金を定期預金にすることがあっても、新たに資金を「高金利」定期預金のために入金する事はないでしょう。

それにしてもSBIホールディングスが展開する新生銀行を核にして弱小(失礼!)地方銀行を寄せ集める戦略は、どうにも私には理解できません。もしかして、私のような凡人には理解できない深い深い戦略があるのでしょうか?

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。