【購読者5万人!】毎週金曜日17時に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

———-

東京都心のタワーマンションの価格上昇について書いたこちらのブログは、ありがたいことにたくさんの方に読まれているようです。

東京の不動産価格は、都心3区に限らず高騰しています。

例えば、江東区豊洲のような人気エリアでは、築10年を超える中古物件でも、既に坪500万円を超えています。70平米程度の標準的な広さの中古物件でも1億円超えです。

このような高額物件を購入しているのは、いわゆる「パワーカップル」と呼ばれる共稼ぎの高収入ファミリーです。明確な定義はありませんが、夫婦ともに年収700万円以上の世帯を指すようです。世帯年収が1500万円程度になります。

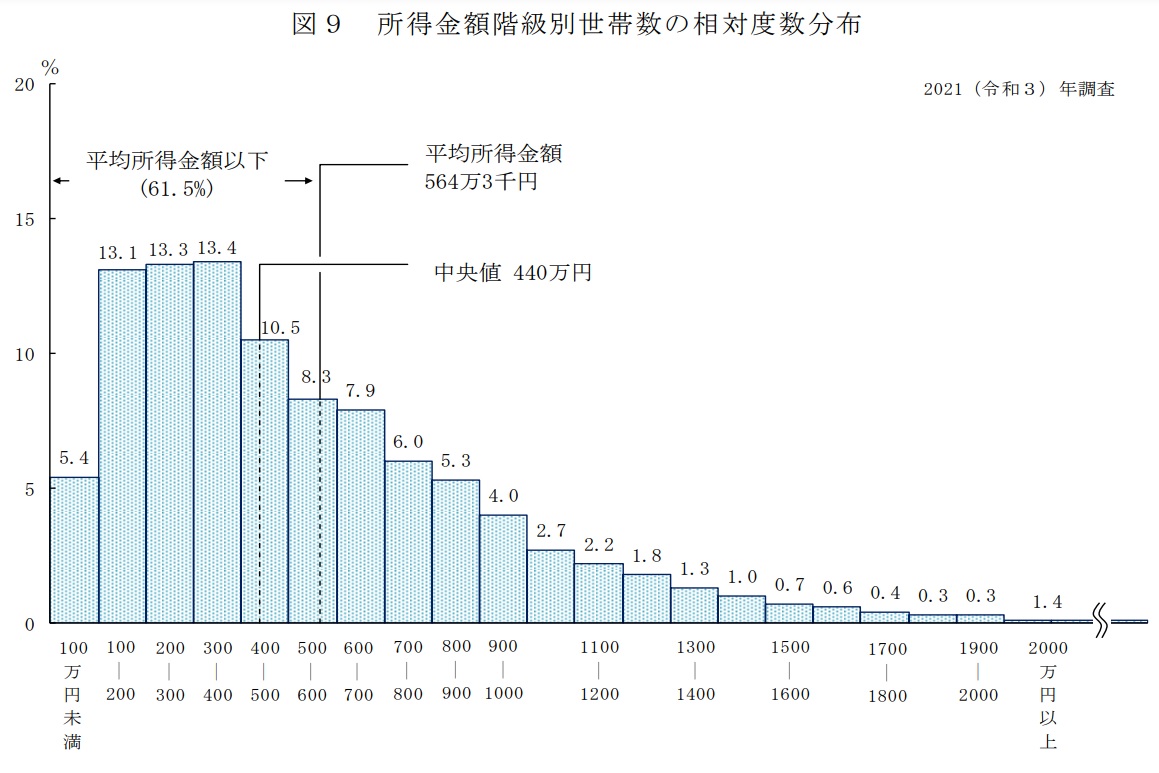

図表は厚生労働省の2021年国民生活基礎調査のデータですが、世帯年収1500万円を超える世帯は全体の5%程度と極めて少ないことがわかります。

このような限られた富裕層世帯が、2人で数千万円のローンを借りて、35年の長期で借入して返済していくのです。

タワーマンションの高層階の億ションに住む一見優雅な生活に見えますが、これはかなり大きなリスクだと思います。なぜなら、今の収入や生活レベルが数十年の長期にわたって変化しないとは考えにくいからです。

住宅ローンの返済は、サラリーマンの場合、源泉徴収された手取り収入から行います。年収が今後上がっていけば問題ないのかもしれませんが、返済期間中に会社の経営状態が悪化したり、リストラに遭遇するリスクはゼロではありません。

経済環境の変化は激しさを増していますから、大手上場企業であっても、安泰とは言えないのです。高収入と言われるIT系のエンジニアも技術進歩によって市場価値が急落するかもしれません。

また収入だけではなく、支出も不確実です。病気になったり、転勤になったりと環境変化が起こることもあるでしょう。夫婦仲が悪くなれば、離婚の可能性もあります。また子供が生まれれば、教育費の問題も出てきます。

このような不確定要因だらけの中で、無理をしてギリギリで住宅ローンを組んでしまうと、ちょっとした環境変化だけで生活が成り立たなくなってしまうのです。

パワーカップルという言葉には選ばれた「人生の勝ち組」のような甘い響きがあります。

しかし、環境変化で経済的に破綻してしまえば一転して「バカップル」になってしまうリスクと隣り合わせなのです(バカップルの本来の意味は少し違いますが、、、)。

高額のマイホームの購入は、くれぐれも余裕を持って慎重に行うべきだと思います。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。